Gestão de Risco Eficaz em Arbitragem de Futuros Perpétuo

with ArbitrageScanner!

Esta estratégia é o oposto da anterior. Se você entrar em uma operação usando o conceito "À Vista - Futuros", a estratégia "Futuros - À Vista" pode ser usada para sair dela.

Essa abordagem é altamente benéfica para detentores de tokens, pois permite obter renda adicional com moedas previamente investidas sob certas condições de mercado. É a estratégia de menor risco, tornando extremamente difícil incorrer em perdas durante a arbitragem.

Neste conceito, venderemos no mercado à vista e abriremos uma posição comprada em futuros. O preço à vista deve ser superior ao da posição comprada.

Imagine que você comprou um token para o longo prazo. Você percebe que o preço futuro desse token é menor que o preço à vista. Isso representa uma grande oportunidade de arbitragem, pois você pode vender o token no mercado à vista e abrir uma posição comprada com alavancagem de 1x. Embora os preços possam subir ou cair, se o token foi comprado como um investimento de longo prazo, não há necessidade de se preocupar. Após abrir a posição comprada, comece a monitorar a convergência de preços. Quando os preços se alinharem, feche a posição comprada e compre o token de volta no mercado à vista.

Por exemplo, digamos que o Token X esteja cotado a US$ 1.500 no mercado à vista e US$ 1.400 no mercado futuro. Após vender o token e abrir uma posição comprada, você terá um lucro de US$ 100 .

No entanto, lembre-se de considerar a taxa de financiamento. Se a taxa de financiamento for positiva e você entrar em posição comprada, precisará calcular se essa arbitragem vale a pena.

Escolha uma arbitragem para uma estratégia de negócios + um espaço de prática, selecione uma opção de negociação finanças.

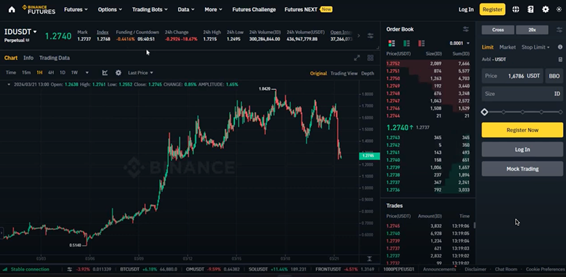

Vamos analisar a arbitragem usando a estratégia Futuros + Spot na prática, ganhando com uma taxa de financiamento negativa.

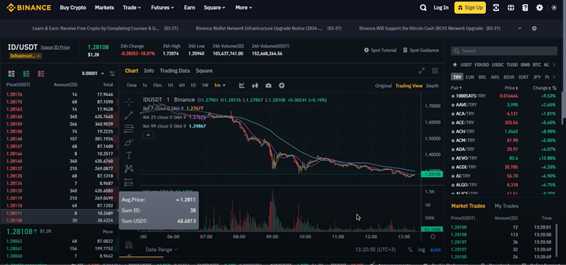

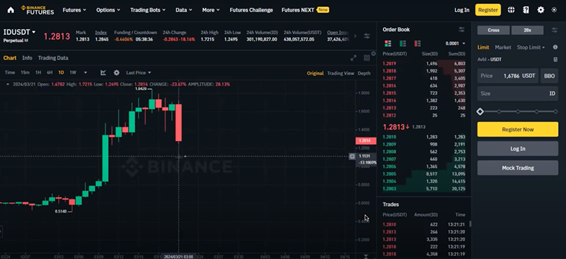

Vamos considerar o exemplo do token ID, com uma taxa de financiamento de -0,4416%

Lembremos que as taxas de financiamento podem ser positivas (“+”) ou negativas (“-”).

- Quando a taxa de financiamento é positiva no momento do cálculo, os detentores de posições longas pagam aos detentores de posições curtas.

- Quando a taxa de financiamento é negativa, os detentores de posições curtas pagam aos detentores de posições longas.

Uma taxa de financiamento negativa ocorre quando o preço futuro é menor que o preço à vista, o que leva a uma das principais estratégias de arbitragem.

Por exemplo, se você estiver segurando um token a longo prazo e perceber que o preço à vista caiu, a seguinte estratégia pode ser aplicada:

-

Venda no mercado à vista: venda seus tokens no mercado à vista, onde os preços caíram.

-

Compre uma posição longa em futuros com alavancagem de 1x: entre em uma posição longa no mercado de futuros com alavancagem de 1x para manter sua exposição ao token.

-

Ganhe a taxa de financiamento: beneficie-se da taxa de financiamento de 0,44%.

Resumo : Você vende e recompra com lucro, além de receber a taxa de financiamento várias vezes ao dia.

Essa estratégia funciona melhor quando o preço do token está caindo .

Want to learn more about crypto arbitrage?

Get a subscription and access the best tool on the market for arbitrage on Spot, Futures, CEX, and DEX exchanges.