Estudo de Caso de Análise de Risco na Exchange XT

with ArbitrageScanner!

Preparamos cada lição em formato de texto e vídeo.

Nesta lição, abordaremos dois casos.

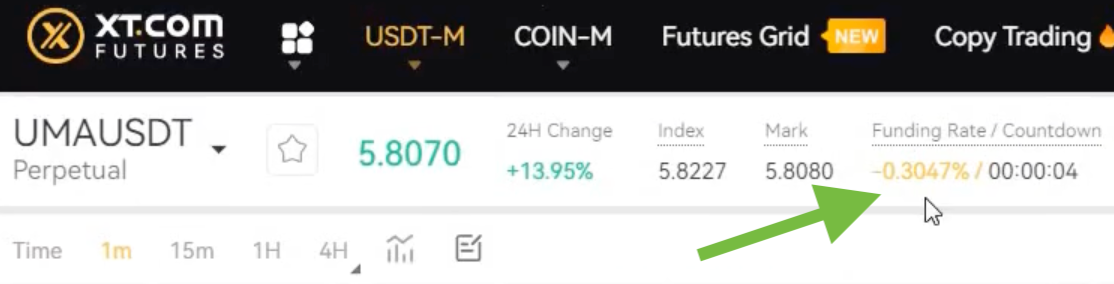

O primeiro caso que examinaremos envolve a moeda UMA .

A essência do caso é que entramos na negociação em paridade de preços e buscamos lucrar com a diferença nas taxas de financiamento.

Na Bybit , operamos comprados e na HTX , operamos vendidos . Na Bybit, lucramos 0,52% e na HTX , pagamos 0,3% , resultando em um rendimento líquido de 0,22% . Usamos alavancagem de 3x para triplicar o acúmulo de financiamento , resultando em um lucro total de 0,66% .

No entanto, o aspecto mais interessante está em outro lugar. Na bolsa HTX , entramos na posição uma hora antes do financiamento ser creditado. A taxa de financiamento não foi de -0,3% , mas de +0,2% . Com base em nossos cálculos, esperávamos ganhar (0,52 + 0,2) x 3 = 2,16% . Mas a HTX alterou rapidamente a taxa de financiamento, o que nos deixou satisfeitos por termos ganhado alguma coisa. Observe este cenário e lembre-se de que tais situações às vezes ocorrem .

O segundo caso que queremos mostrar é com a moeda MULTI.

Inicialmente, essa negociação foi planejada como arbitragem de financiamento, mas conseguimos uma convergência de preços lucrativa.

Quando a operação foi aberta, o spread de preços era de 4% e, posteriormente, a diferença passou para -1% . Assim, ganhamos facilmente 3% apenas com a notificação do rastreador.

Want to learn more about crypto arbitrage?

Get a subscription and access the best tool on the market for arbitrage on Spot, Futures, CEX, and DEX exchanges.