Estratégias Avançadas em Arbitragem de Contratos Perpétuos

with ArbitrageScanner!

ESCOLHENDO UMA ESTRATÉGIA DE ARBITRAGEM

As estratégias de arbitragem de futuros de criptomoedas permitem que você lucre com as diferenças de preço do mesmo ativo negociado em diferentes mercados: à vista e futuros.

Cada estratégia é adequada para diferentes situações e níveis de experiência e requer consideração de fatores como liquidez e risco.

Nesta seção, abordaremos a questão de qual estratégia é mais adequada para quem.

7.1 ESTRATÉGIA À VISTA + FUTUROS (COMPRA À VISTA E VENDA A DESCOBERTO EM FUTUROS)

A estratégia Spot + Futuros é uma das principais estratégias de arbitragem de futuros. Ela envolve a compra de um ativo no mercado à vista e, simultaneamente, a abertura de uma posição vendida em futuros:

Essa combinação gera lucro quando o preço futuro é superior ao preço à vista, e lucramos com a convergência entre eles. Isso ocorre porque os contratos futuros costumam ser avaliados acima dos preços à vista atuais devido às expectativas dos traders quanto ao preço futuro do ativo.

Guia breve

-

Encontrar um par de arbitragem: use um rastreador de futuros para detectar um par em que o preço futuro seja maior do que o preço do mercado à vista (como configurar um rastreador de futuros e encontrar um par lucrativo foi discutido na seção Ⅱ)

-

Avaliar a tendência do ativo: para entrar em uma negociação, é importante avaliar se o ativo está subindo ou descendo para entender onde abrir uma posição à vista ou em futuros primeiro.

-

Verificação das configurações de negociação de futuros: certifique-se de que a margem isolada e a alavancagem estejam indicadas (recomendamos trabalhar com alavancagem não superior a 1x)

-

Entrar na negociação em dois mercados: comprar o ativo e operar vendido pelo mesmo valor (considerando as regras descritas na seção Ⅳ)

-

Monitoramento da convergência de preços: acompanhe até que o preço futuro se aproxime do preço à vista. Considere também a taxa de financiamento (se for positiva, adicionará receita; se for negativa, aumentará as despesas).

-

Fechamento de posições: assim que os preços convergirem ou a diferença entre eles diminuir para 0,1% - 0,2%, feche a posição, garantindo o lucro após a dedução dos custos de comissão.

Exemplo de cálculo

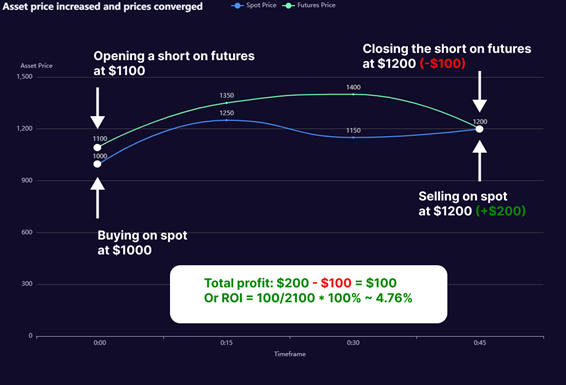

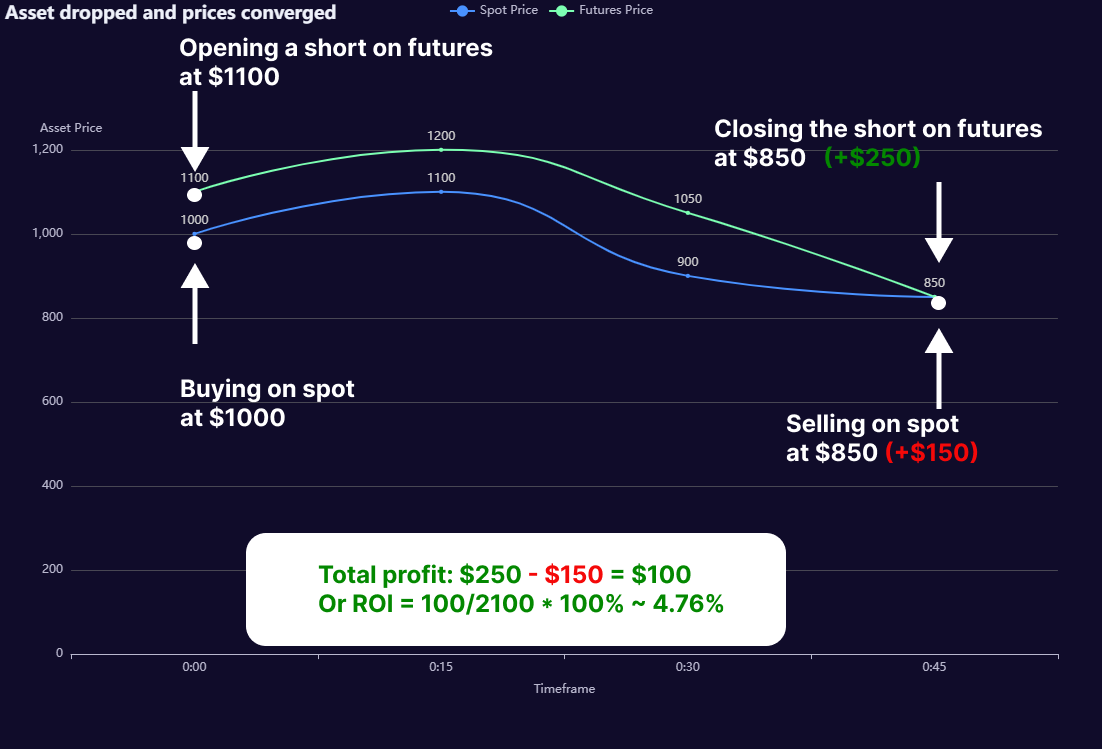

Suponha que o preço à vista de um ativo seja US$ 1.000 e o preço futuro seja US$ 1.100 (spread de 10%), onde entramos na posição.

A seguir consideraremos as situações mais comuns que podem ser encontradas:

-

O preço do ativo subiu e os preços convergiram. O token subiu para US$ 1.200, e seu preço à vista e no mercado futuro convergiram. Então, o lucro à vista é de US$ 200 e o prejuízo no mercado futuro é de US$ 100. Lucro total do par +US$ 100 ou +4,76%:

-

Os preços dos ativos não convergiram totalmente. O preço do token no mercado à vista é de US$ 1.150 e, no mercado futuro, de US$ 1.200. O lucro à vista é de US$ 150 e o prejuízo no mercado futuro é de US$ 100. O lucro total do par é de +US$ 50 ou +2,38%:

-

O preço do ativo caiu e os preços convergiram. O preço do token caiu para US$ 850. Então, a perda à vista é de US$ 150 e o lucro no mercado futuro é de US$ 250. Lucro total + US$ 100 ou 4,76%:

NOTA: os exemplos acima não incluem a taxa de financiamento e as comissões e, claro, com alavancagem de 1x. Esses modelos simples ajudarão você a entender melhor a mecânica. Vale ressaltar também que listamos cenários comuns, mas não todos. Às vezes, o par de negociação em diferentes mercados pode se comportar de forma imprevisível e levar muito tempo para convergir em preço. Portanto, você deve considerar esses riscos em seu trabalho para gerenciar seu capital de forma eficaz.

Quem é adequado para arbitragem Spot + Futures

-

Para iniciantes. Este tipo de negociação é ideal para quem está começando a dominar a arbitragem de futuros.

-

Para quem negocia com risco mínimo. A mecânica desse tipo de arbitragem envolve a proteção contra riscos comprando o ativo no mercado à vista. Em termos simples, se o token subir, a perda no contrato futuro será compensada pela sua compra à vista.

7.2 FUTUROS + ESTRATÉGIA DE FUTUROS (POSIÇÃO COMPRADA E POSIÇÃO CURTA)

Esta estratégia utiliza arbitragem exclusivamente entre mercados futuros:

Este é um tipo de negociação bastante flexível, pois permite o uso da alavancagem como um dos mecanismos para aumentar a lucratividade. Além disso, a alavancagem é frequentemente usada por traders com um pequeno depósito, pois fundos emprestados da bolsa permitem a abertura de mais posições e a entrada em negociações com valores que excedem seu capital.

OBSERVAÇÃO: por favor, aborde a escolha do tamanho da alavancagem com sabedoria. Não recomendamos trabalhar com alavancagem alta, pois isso aumenta o risco de liquidação.

Guia breve

-

Encontrar um par de arbitragem: use um rastreador de futuros para detectar um par em que uma posição vendida é aberta onde o ativo é mais caro, e uma posição comprada é aberta onde é mais barato (como configurar um rastreador de futuros e encontrar um par lucrativo foi discutido na seção Ⅱ)

-

Analisar as taxas de financiamento: uma das situações mais lucrativas é quando a taxa de financiamento é negativa na bolsa de compra (onde abrimos uma posição longa) e positiva na bolsa de venda (onde abrimos uma posição curta)

-

Avaliando a tendência do ativo: para entrar em uma negociação, é importante avaliar se o ativo está subindo ou descendo para entender onde abrir uma posição comprada (long) ou vendida (short) primeiro.

-

Verificar as configurações da bolsa de futuros: sempre verifique que tipo de margem você definiu e ajuste a alavancagem (recomendamos trabalhar com alavancagem não superior a 1x)

-

Entrada na negociação em dois mercados: abrir posições em duas bolsas pelo mesmo valor (considerando as regras descritas na seção Ⅳ)

-

Monitoramento da convergência de preços: acompanhe até que o preço futuro se aproxime do preço à vista. Considere também a taxa de financiamento (se for positiva, adicionará receita; se for negativa, aumentará as despesas).

-

Fechamento de posições: assim que os preços convergirem ou a diferença entre eles diminuir para 0,1% - 0,2%, feche a posição, garantindo o lucro após a dedução dos custos de comissão.

Exemplo de cálculo

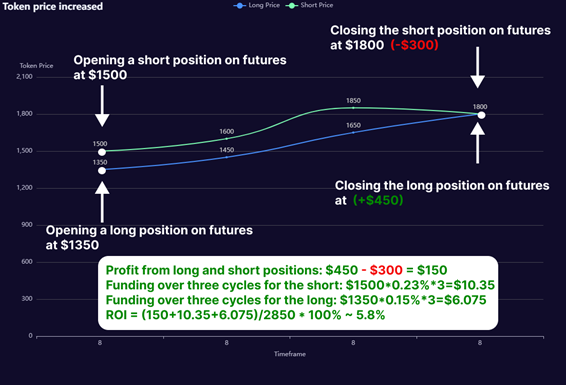

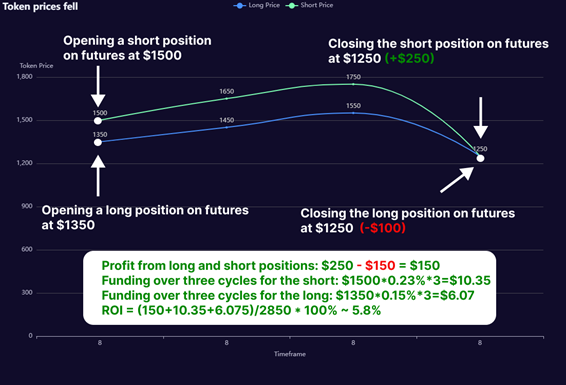

Suponha que, em uma bolsa, o preço futuro seja de US$ 1.350 e, em outra, de US$ 1.500. Além disso, as taxas de financiamento são fixas: negativas (-0,23%) na primeira bolsa e positivas (+0,15%) na segunda. E entramos na operação com alavancagem de 1x.

A seguir, consideraremos dois cenários comuns:

-

O preço do token subiu e os preços convergiram. O ativo subiu de preço para US$ 1.800 na convergência dos preços. Nesse caso, o lucro na compra é de US$ 450 e o prejuízo na venda é de US$ 300. O lucro da compra e venda é de US$ 150. E a receita de financiamento para três ciclos de liquidação é de US$ 16,425. O lucro total é de +US$ 166,425 ou +5,8%:

-

Os preços dos ativos não convergiram totalmente. O valor do ativo na posição comprada é de US$ 1.600 e, na posição vendida, de US$ 1.550. Nesse caso, o lucro na posição comprada é de US$ 200 e o prejuízo na posição vendida é de US$ 100. O lucro na posição comprada e vendida é de US$ 100. E a receita de financiamento para três ciclos de liquidação é de US$ 16.425. O lucro total é de +US$ 116.425 ou +4%:

-

O preço do token caiu e os preços convergiram. O ativo caiu de preço e os futuros convergiram para o nível de US$ 1.250. Nesse caso, a posição comprada incorre em uma perda de US$ 100 e a posição vendida obtém um lucro de US$ 250. Portanto, o lucro da posição comprada e vendida é de US$ 150. E a receita de financiamento para três ciclos de liquidação é de US$ 16,425. O lucro total é de +US$ 166,425 ou +5,8%:

OBSERVAÇÃO: os cenários com exemplos acima não incluem comissões. Esses modelos simples ajudarão você a entender e prever melhor o possível comportamento dos preços. Além disso, os principais cenários estão listados aqui, mas não todos. Como se sabe, os preços dos tokens podem levar muito tempo para convergir, portanto, considere esses riscos em seu trabalho.

Quem é adequado para Futuros + Arbitragem de Futuros

-

Traders experientes. Ao trabalhar com este tipo de arbitragem, você precisa ter certas habilidades para lidar com futuros e alavancagem.

-

Se você tiver um capital pequeno, por meio da alavancagem, você pode entrar em negociações com valores que excedem seu próprio capital.

-

Aqueles que estão dispostos a assumir riscos maiores. Devido ao potencial de alavancagem, você pode alcançar maior lucratividade, mas com essa abordagem, seus riscos aumentam significativamente.

7.3 FUTUROS + ESTRATÉGIA À VISTA

Essa estratégia é útil para investidores que já possuem determinados tokens e querem ganhar dinheiro adicional com a diferença temporária de preço:

A essência dessa estratégia é vender o ativo no mercado à vista se seu preço for maior que o preço futuro e, simultaneamente, abrir uma posição comprada (long) no mesmo token.

Além disso, esse tipo de arbitragem pode ser usado para sair de uma operação, negociando de acordo com a estratégia Spot + Futuros (comprar no spot e vender no futuro), configurando o screener adequadamente.

Guia breve:

-

Avaliação de ativos: verifique de quais ativos do seu portfólio você gostaria de lucrar;

-

Encontrar um par de arbitragem: usando as configurações do rastreador, preencha os campos, incluindo a lista de permissões, para encontrar pares (como configurar um rastreador de futuros e encontrar um par foi discutido na seção Ⅱ)

-

Venda do ativo no mercado à vista: quando surgir uma oportunidade de arbitragem, venda o ativo no mercado à vista

-

Abertura de posição comprada em futuros: após a venda à vista, abrir posição comprada (long) com o mesmo montante do ativo vendido

-

Monitoramento da convergência de preços: garantir que a diferença de preços futuros seja igual ou próxima da taxa do mercado à vista

-

Fechamento da posição: quando surgirem sinais de convergência ou divergência mínima de preços, feche a posição.

-

Compra do ativo no local: depois de obter lucro, você pode comprar o token novamente por um valor maior (devido ao lucro) se planeja mantê-lo por mais tempo.

Exemplo de cálculo

Suponha que, para um dos tokens de longo prazo, seja encontrado um par cujo preço à vista seja de US$ 200 e o preço futuro seja de US$ 180. Além disso, o acúmulo de financiamento na bolsa de futuros seja de (-0,15%) e a quantidade de tokens seja de 1.000 unidades.

Neste caso, vendemos o ativo à vista por US$ 200 e operamos comprados com alavancagem de 1x. Quando o preço futuro atinge US$ 200, fechamos a operação com um lucro de +US$ 20:

Considerando a receita de financiamento, tal negociação gerará +US$ 20,81 ou +10% de lucro. Além disso, esse lucro pode ser usado imediatamente para comprar o token, aumentar o volume de emissão e obter um aumento significativo na posição caso o token suba no futuro.

OBSERVAÇÃO: este exemplo não inclui encomendas. Considere isso no seu trabalho.

Quem é adequado para arbitragem de Futuros + Spot

Detentores de longo prazo: investidores que detêm tokens por um longo período podem lucrar com seus tokens usando oportunidades de arbitragem.

Assim, cada uma das estratégias consideradas oferece oportunidades de lucrar com arbitragem, levando em consideração o nível de experiência e capital do trader. A escolha da estratégia depende da compreensão do mercado, do nível de risco aceitável e das habilidades.

Want to learn more about crypto arbitrage?

Get a subscription and access the best tool on the market for arbitrage on Spot, Futures, CEX, and DEX exchanges.