Что такое ставки финансирования в криптовалюте?

с ArbitrageScanner!

Бессрочные и традиционные фьючерсы отличия

Первые фьючерсы появились еще в древней Японии: продавцы риса заранее оговаривали с покупателями количество товара, которое поставят в определенную дату, и его стоимость. Это было выгодно для обеих сторон:

-

Продавцы страховались, что их рис точно купят, по заранее оговоренной цене. Конечно цена на него могла вырасти, но могла ведь и снизиться;

-

Покупатели точно знали, что они получат рис и не переживали, что все скупят.

В дальнейшем фьючерсы стали одним из производных финансовых инструментов на рынках. Сегодня мы имеем два вида фьючерсов: традиционные и бессрочные. Традиционные фьючерсы ничем не отличаются о тех, которые использовали в древней Японии: указали количество актива, который будет поставлен, его стоимость и дату экспирации (день, когда актив будет поставлен и за него заплатят).

Специально для биржевой торговли криптовалютами были созданы бессрочные фьючерсы, в 2016 году, биржей BitMEX. По сути, бессрочный фьючерс мало чем отличается от контракта на разницу цен (CFD), который появился в Лондоне, в начале 1990 года.

Основное отличие традиционного фьючерса от бессрочного – трейдер может удерживать второй без даты экспирации. Покупая бессрочный фьючерс вы автоматически используете кредитное плечо, хоть оно и может быть х1, а позицию сможете держать, пока не закончится обеспечение (средства на депозите биржи).

Расчет по бессрочным фьючерсам не происходит в традиционном смысле, поэтому используется механизм, обеспечивающий регулярное сближение цен фьючерсов и индекса (средняя цена актива на нескольких спотовых рынках) – ставка финансирования или фандинг.

Что такое фандинг

Ставки финансирования или фандинг представляют собой регулярные выплаты, которые трейдеры с лонг или шорт позициями получают или выплачивают в зависимости от разницы между ценами на спотовом рынке и рынке бессрочных фьючерсов. Трейдер либо получает, либо платит финансирование в зависимости от направления его позиции.

Функция фандинга заключается в устранении длительных ценовых расхождений между этими рынками.

Формирование ставки финансирования

Ставка финансирования формируется из двух составляющих: процентной ставки и премиальной части.

Процентная ставка зафиксирована на определенном уровне, в основном – это 0,03% в день. Премиальная часть же изменяется в зависимости от ценового разрыва между бессрочным контрактом и спотовой ценой.

Во время сильной рыночной волатильности цена бессрочного контракта может отклоняться от маркировочной. В таких ситуациях премиальная часть может увеличиваться или уменьшаться.

Большой спред между ценами приводит к увеличению премиальной части. Наоборот, маленький премиум говорит о незначительном расхождении цен.

Если ставка финансирования положительная, это свидетельствует о том, что цена бессрочного контракта выше маркировочной, и лонг-трейдеры платят шортам. При отрицательной ставке финансирования наоборот – шорт-позиции оплачивают лонг-позиции.

Процесс выплаты ставок финансирования происходит между трейдерами напрямую, без комиссий и участия бирж.

Как зарабатывать на ставке финансирования

Возможно для кого-то это будет открытием, но на арбитраже фандинга также можно зарабатывать, как на споте и фьючерсах. Для этого вам нужно найти две биржи с разным фандиногом (положительным и отрицательным) на фьючерс по одной монете. Есть два основных требования, чтобы стратегию удалось реализовать с профитом: Одна из ставок финансирования должна начислиться в скором времени;

-

Сделки нужно открывать только когда лонг фьючерс дешевле шорта. Если цена равна или лонг дороже шорта, то есть вероятность закрыться в ноль или небольшой плюс. Пример того, когда открывать позиции не стоит:

Профит будет минимальным и это при условии, что движение цены будет соответствовать вашей стратегии. В противном случае, вы можете понести убытки.

Далее идем по порядку:

-

Открываем лонг-позицию на той бирже, где ставка финансирования будет выплачена в ближайшее время;

-

Открываем шорт-позицию там, где фандинг будет начисляться позже;

-

После начисления фандинга по лонг-позиции закрываем обе сделки.

В итоге получается, что вы получили прибыль от начисления фандинга, а также по одному из фьючерсов, в зависимости от того, куда двигалась цена, то есть за разницу в цене.

Пример заработка на арбитраже фандинга

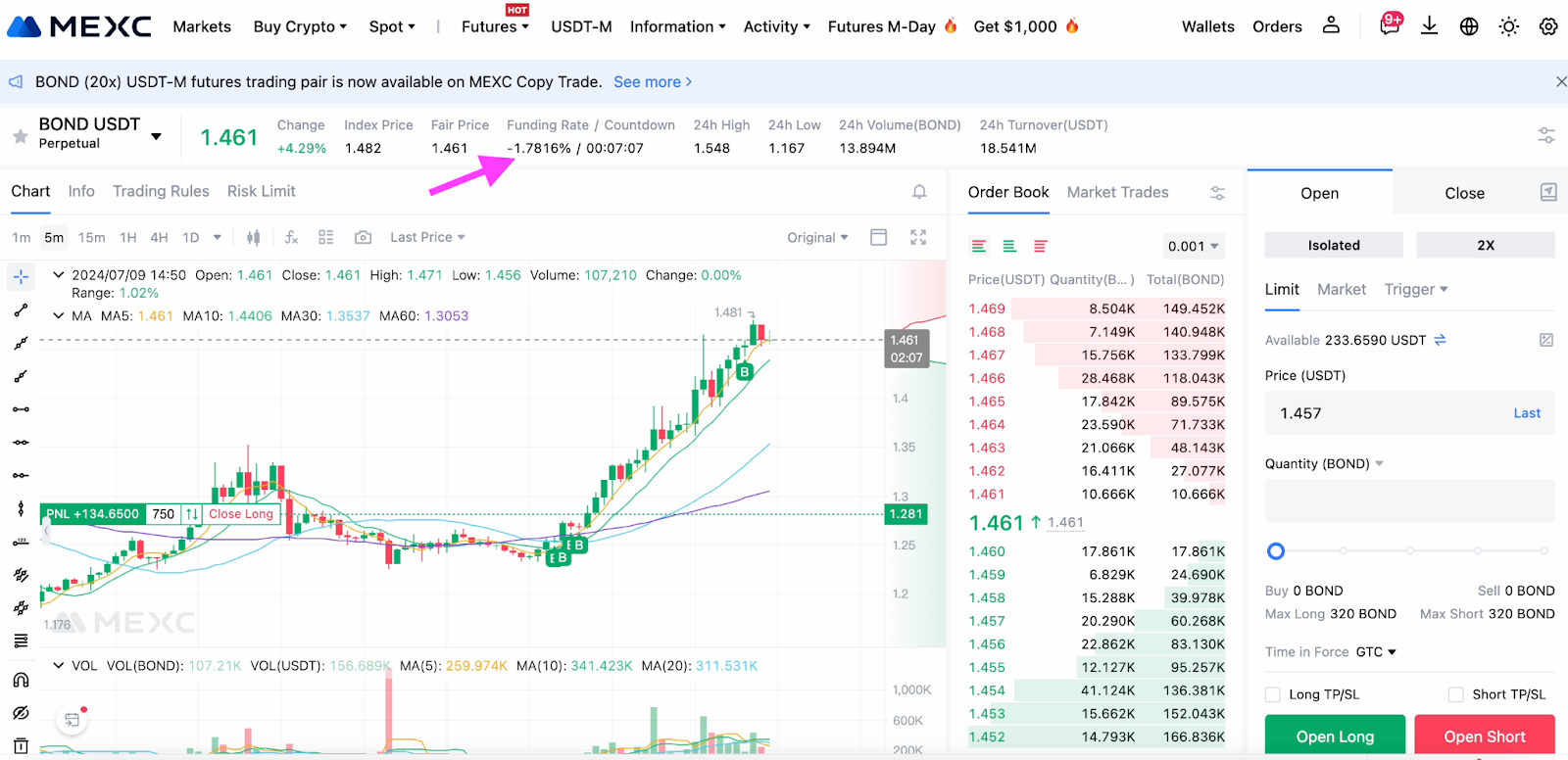

В данном случае пользователь ArbitrageScanner заметил разницу в начислении ставки финансирования по токену BOND на двух биржах – Gate и MEXC. На бирже MEXC ставка финансирования должна была начислиться через 7 минут.

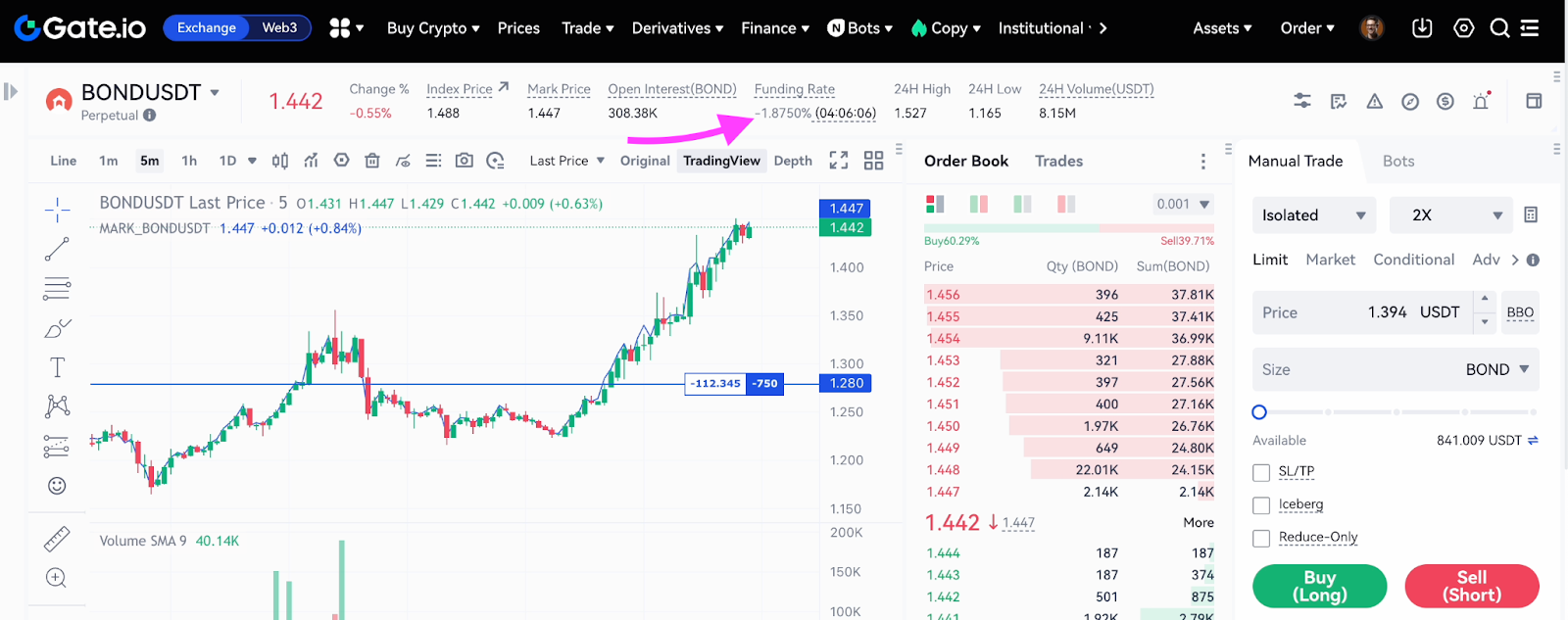

На Gate – только через 4 часа. Это стало основой для арбитража.

Пользователь открыл лонг-позицию на MEXC и шорт-позицию на Gate с одинаковым количеством токенов, выбрав моменты, когда на MEXC ставка финансирования была отрицательной, что означало выплаты лонгистам от шортистов. Таким образом, он получил начисление ставки финансирования на MEXC, будучи держателем лонг-позиции, и вышел из сделки до того, как ему пришлось бы платить за шорт на Gate.

Он открыл лонг на 750 токенов BOND по цене $1,281 на бирже MEXC и одновременно открыл шорт на такое же количество токенов на Gate. В итоге, начисление по ставке финансирования за лонг на MEXC составило $19.15.

После этого, он поэтапно закрыл обе позиции, выставляя ордера частями, и дополнительно заработал на ценовом спреде. Кроме того, отсутствие комиссии для мейкеров на фьючерсах MEXC позволило сократить затраты и увеличить прибыль.

Шорт на Gate оказался убыточным – минус $164.46, тогда как лонг на MEXC принес прибыль почти $191. В итоге, итоговая прибыль от арбитража составила $26.54 (191 - 164,46).

Заключение

В конце можно добавить, что фандинг – это важный инструмент в руках арбитражника криптовалют. Правильное использование его механизма позволяет не только контролировать свои позиции, но и получать дополнительную прибыль за счет арбитража. Извлекать профит от арбитража фандинга можно и на спокойном рынке, а поможет в этом ArbitrageScanner, предоставляя только своевременную информацию для правильного принятия решений.

Хотите узнать больше о криптоарбитраже?

Оформите подписку и получите доступ к лучшему инструменту на рынке для арбитража на спотовых, фьючерсных, CEX и DEX биржах.

Вам может быть интересно

Что такое стейблкоины (Stablecoin): полный обзор и список популярных стейблов

Как зарабатывают на волатильности криптовалют

Что такое ликвидность в криптовалюте