Estrategia de Arbitraje de Futuros + Futuros

with ArbitrageScanner!

Esta estrategia implica trabajar exclusivamente con futuros. Abre una posición corta (de venta) donde el precio es más alto y una posición larga (de compra) donde el precio es más bajo. Esta estrategia es similar al enfoque Spot + Futures, pero en lugar de spot, se trata de futuros en ambos lados.

Esta estrategia es particularmente conveniente para capitales más pequeños, ya que esto permite el uso de un apalancamiento modesto, lo que, por supuesto, aumenta los riesgos pero también aumenta el potencial de ganancias.

Imagina que encuentras una diferencia de precio a través de un filtro. En la Bolsa 1, el precio de los futuros del Token X es de $1.500 dólares, mientras que en la Bolsa 2 es de $1.600 dólares. Abres una posición corta en la Bolsa 2 y una posición larga en la Bolsa 1, esperando a que los precios converjan. Hay tres resultados posibles:

-

El precio del Token Aumenta y la Convergencia ocurre a $1,800, la posición larga genera una ganancia de 3 300, mientras que la posición corta incurre en una pérdida de $200. Resultado: La ganancia neta es de $100.

-

El Precio del Token Converge a un Precio Intermedio de $1550: la posición larga gana 5 50 y la posición corta también gana 5 50. Resultado: La ganancia neta es de $100.

-

El precio del Token Cae y la Convergencia se produce en $1300: la posición larga pierde $200, mientras que la posición corta gana $300. Resultado: La ganancia neta es de $100.

Veamos un ejemplo:

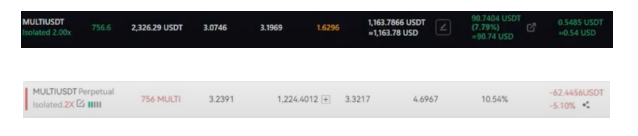

Ganancias por la convergencia de los precios de los futuros en las bolsas Bybit y XT.

El precio medio de entrada de Bybit fue de 3,0746 dólares y de XT de 3,2391 dólares.

Ya podemos asegurar las ganancias. Hay 2 estrategias: espere la convergencia total de los precios o cierre en una pequeña ventaja.

Se decidió cerrar el trato. Cerraron el mercado por miedo a hacer pedidos.

Poco a poco, el largo cerró en +34$.

En ХТ, el corto cerró en -6.19$.

Resulta que acabamos de ganar $27.81 en la convergencia de precios.

Want to learn more about crypto arbitrage?

Get a subscription and access the best tool on the market for arbitrage on Spot, Futures, CEX, and DEX exchanges.