Arbitraje de Monedas SCRT con Tasa de Financiación Negativa

with ArbitrageScanner!

Hemos preparado cada lección en formato de texto y video.

En esta lección, mostramos específicamente cómo arbitrar una tasa de fondeo negativa utilizando el ejemplo de la moneda SECRETA.

Hubo una diferencia notable en las tasas de financiación entre los intercambios By bit y XT.

Cómo funciona: en un intercambio que ofrece una gran tasa de financiación, tomamos una posición larga, y en el segundo tomamos una posición corta.

Total obtenemos +1.2-0.3 = +0.9%.

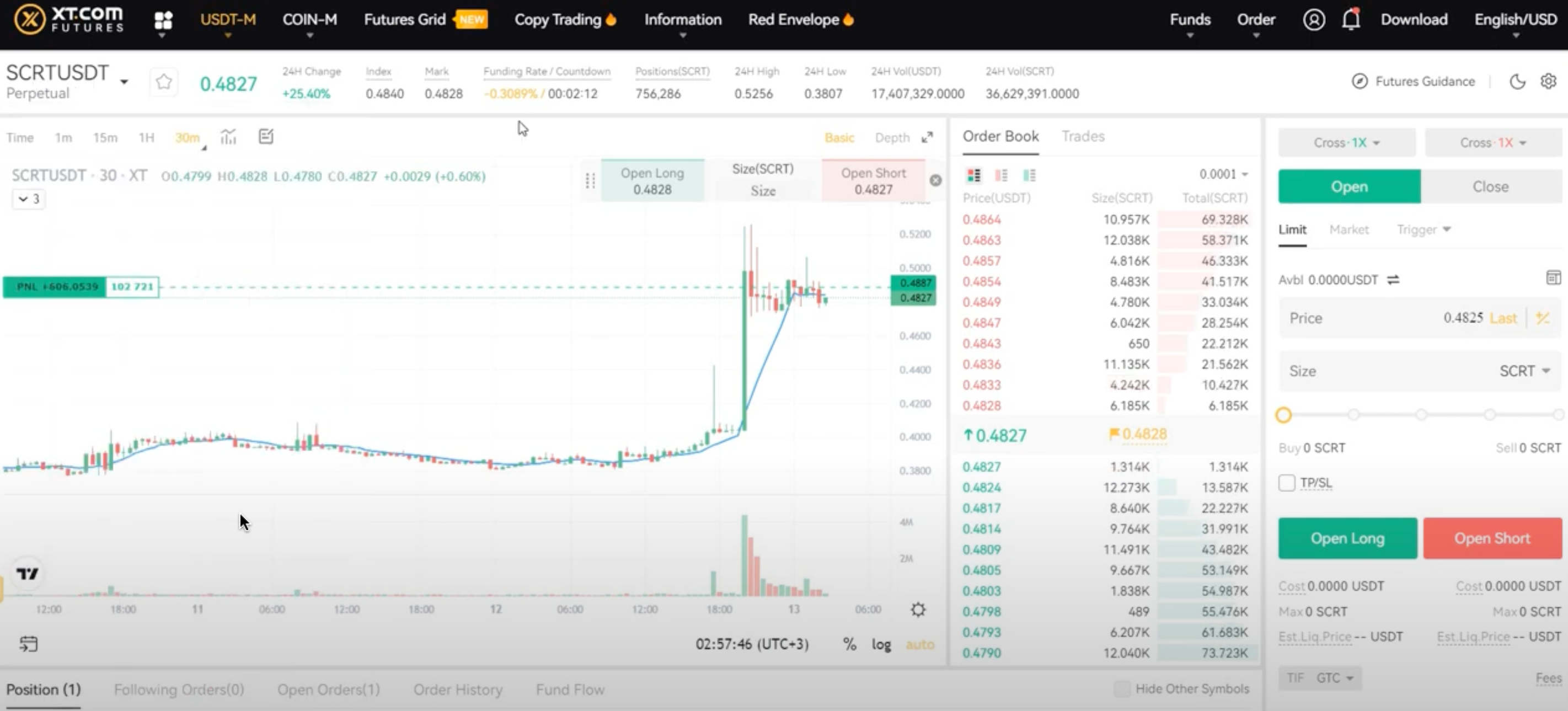

Entramos en el trato con un capital total de más de $100k.

Preste atención al precio promedio de entrada : el diferencial es del 0,83%, por lo que también ganaremos dinero con la convergencia de precios.

Para mayor claridad, adjunto una captura de pantalla que muestra el cálculo de la tasa de financiación en el intercambio híbrido:

Arbitraje de Monedas SCRT con Tasa de Financiación Negativa

Por separado, me gustaría señalar el orden de apertura de las posiciones largas/cortas, es decir, qué se debe abrir exactamente primero. Aquí debe decidir después del hecho, prestando atención a la tendencia del mercado en los últimos minutos: si ve que el precio está subiendo, primero vaya largo y luego corto. La captura de pantalla a continuación muestra tal situación.

Y no se olvide de la importancia de cerrar un trato en partes y no usar todo su capital de una vez.

Want to learn more about crypto arbitrage?

Get a subscription and access the best tool on the market for arbitrage on Spot, Futures, CEX, and DEX exchanges.