Как избежать блокировки банка за крипту

с ArbitrageScanner!

В последние годы российский криптовалютный рынок столкнулся с давлением со стороны банковского сектора. Раньше все принимали суммы на карты, проводив P2P на Binance/Bybit, был жив P2P арбитраж и блокировка за крипту была редкой неприятностью, затрагивающей исключительно крупных трейдеров, а сегодня под удар попадают обычные пользователи, которые просто хотят перевести свои сбережения в рубли. Алгоритмы финансового мониторинга стали полностью автоматизированными (что не гарантирует 100% правильный результат) , а законодательная база ужесточилась до предела.

Поэтому в этой статье я разберу конкретные способы вывода крипты, а также как не попасть под блокировку банка - поделюсь подборкой решений, которыми пользуюсь лично я, и почему рекомендую. Погнали!

Почему вывод крипты в РФ стал сложнее?

Свободный вывод криптовалюты на банковские карты в РФ сегодня фактически заблокирован жесткими фильтрами систем безопасности (СБ). Банковский искусственный интеллект анализирует каждую транзакцию в режиме реального времени. Главная причина усложнения процедур — запуск сквозного мониторинга со стороны ЦБ и Росфинмониторинга.

Обычно всё крутится вокруг двух главных регуляторных механизмов, которые определяют правила для служб безопасности всех банков:

1. №161-ФЗ

Этот закон регулирует национальную платежную систему и обязывает банки жестко тормозить сомнительные переводы через Систему быстрых платежей (СБП). Центральный банк ведет специальный централизованный реестр «О случаях и попытках перевода денежных средств без согласия клиента». Вам “посчастливиться” попасть туда, если случилось следующее:

-

Сработал хотя бы один внутренний риск-фильтр.

-

На карту поступила жалоба от третьего лица или обращение от правоохранительных органов.

-

Блокировка по 161-ФЗ может быть частичной (в рамках одного банка) или полной. Последнее означает пожизненный банковский бан во всех финансовых организациях, где у вас открыты счета.

2. №115-ФЗ

Росфинмониторинг имеет законное право приостанавливать любые операции на 10 дней вообще без решения суда. Подозрительными и триггерными для банковских роботов считаются транзакции со следующими паттернами:

-

Более 10 переводов от физлиц в день (или более 50 в месяц).

-

Свыше 30 операций по зачислению и списанию средств в сутки.

-

Оборот по карте более 100 000 рублей в день или от 1 миллиона рублей в месяц.

-

Если между зачислением денег на карту и их последующим выводом/снятием прошло меньше одной минуты.

-

Использование одного и того же смартфона/устройства разными клиентами для доступа к мобильному банку, полное отсутствие трат на обычные товары и услуги (продукты, ЖКХ, одежда) и низкий постоянный остаток на счете (менее 10% от общего оборота).

Дропперство — отдельный сектор риска в P2P

Многие пользователи привыкли использовать P2P-площадки (Person-to-Person) на биржах как основной инструмент обмена. Однако сегодня классический P2P-вывод становится самым рискованным способом. Причина тому — дропперство.

Дропперы (дропы) — это люди, которые за небольшое вознаграждение предоставляют доступ к своим банковским картам, сим-картам и личным кабинетам третьим лицам. Законодательство квалифицирует это как прямое соучастие в финансовых преступлениях, что грозит уголовной ответственностью на срок до 6 лет.

В криптоиндустрии дроппер передает доступ к своему банку нелегальному обменнику или P2P-трейдеру. Когда вы совершаете сделку на P2P-платформе, вы отправляете или получаете рубли от абсолютно незнакомого человека. Если этот человек оказался дропом, его карта уже находится под негласным контролем СБ. Получив перевод с такого кошелька, вы мгновенно связываете себя с мошенническими схемами, попадаете в черные списки ЦБ и исключаетесь из банковской системы на долгие годы.

Какие способы вывода USDT сейчас существуют?

Давайте разберём конкретные способы как поменять деньги и какие у них есть плюсы и минусы, а также как я НЕ рекомендую менять деньги в 2026 году.

1. Биржевой P2P-обмен

Прямая покупка или продажа криптовалюты между пользователями внутри биржевого стакана. Биржа выступает лишь арбитром сделки.

-

Плюсы: Доступно 24/7 почти на любой бирже.

-

Минусы: Максимальный риск блокировки.

-

Пример сервиса: P2P-платформа биржи Bybit.

2. Онлайн-обменники с выплатой на карту

Автоматизированные интернет-сервисы, которые меняют вашу крипту на безналичные рубли, отправляя их на вашу банковскую карту.

-

Плюсы: Транзакции проходят быстрее, чем на классическом P2P.

-

Минусы: Хотя риск чуть ниже, чем при хаотичном P2P на биржах, но вы все так же получаете на карту и не застрахованы от получения грязных рублей. Если банк заблокирует карту отправителя, под раздачу и проверку автоматически попадут все получатели средств. Уже было немало случаев, где людей вызывали в суд, потому что пришедшие средства были украденные. Даже безупречный рейтинг контрагента на P2P больше не гарантирует безопасность, что на своем примере доказала автор блога «Блондинка Вкрипте». Девушка столкнулась с полной блокировкой карты Т-Банка по 115-ФЗ после разового вывода всего 40 тысяч рублей. Она не дробила транзакции и не совершала подозрительных серийных переводов — просто продала USDT стандартным способом. Банковский ИИ счел операцию подозрительной, из-за чего ей пришлось потратить неделю на сбор доказательств, отправку скриншотов истории кошелька и объяснения с поддержкой. Счет в итоге восстановили, но этот случай наглядно доказывает: классический P2P превратился в лотерею даже на микро-объемах.

3. Криптокарты зарубежных банков

Пластиковые или виртуальные карты, выпущенные иностранными банками (казахстанскими, турецкими, европейскими), баланс которых можно пополнять напрямую криптовалютой.

-

Плюсы: Картой можно расплачиваться в зарубежных поездках и подписках.

-

Минусы: Сложный и дорогой процесс оформления (часто удаленно по доверенности), необходимость ежегодного обслуживания.

-

Пример сервиса: Карта Bybit Card от биржи Bybit. ( для россиян напрямую она, к сожалению, недоступны )

4. Оффлайн-обменники

Физический обмен цифровых активов на наличные купюры (доллары или рубли) в специализированном охраняемом криптоофисе.

-

Плюсы: Самый надежный способ для вывода средних и крупных объемов USDT. Поскольку банковские карты, счета и цифровые транзакции внутри фиатной банковской системы вообще не участвуют в процессе, банковский ИИ физически не имеет возможности отследить, заморозить или заблокировать вашу операцию. Полная конфиденциальность и безопасность капитала.

-

Минусы: Подходит преимущественно для крупных городов, есть минимальный порог для сделки (обычно от $1 000 – $5 000).

-

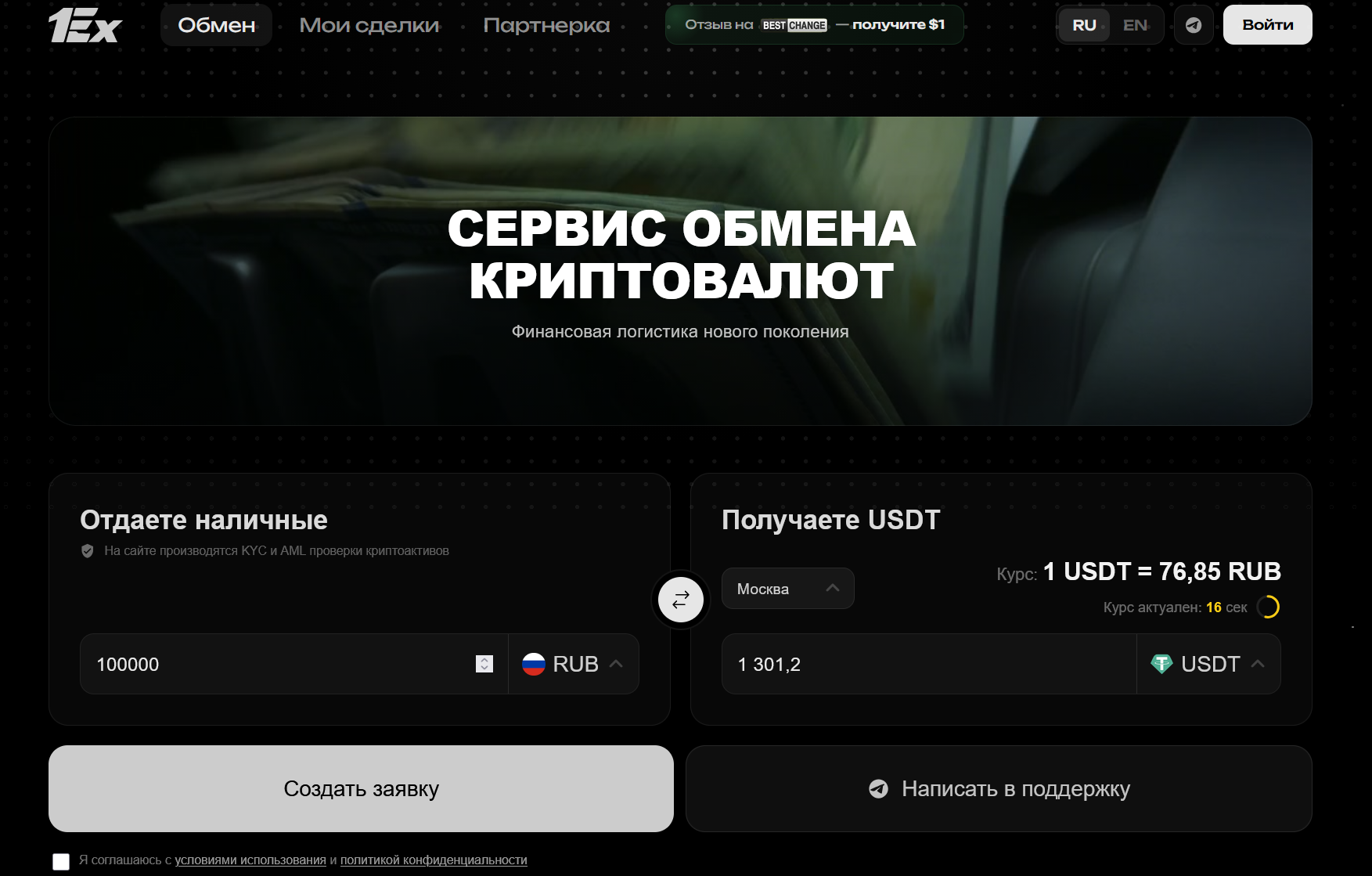

Пример сервиса: OTC-сервис 1Ex (оффлайн-департамент в Москва-Сити). Я лично пользуюсь 1ex и очень доволен: у них чистая крипта и вы ничем не рискуете, ходя к ним в офис. По процессу все просто: фиксируете курс через бота, приезжаете в охраняемый кассовый офис в деловом центре столицы, передаете USDT и забираете наличные.

Как снизить риски, если безналичный перевод неизбежен?

Предсказать действия банковских роботов на 100% невозможно, но вы можете перестать подсвечиваться в их риск-фильтрах, соблюдая простые правила финансовой гигиены:

-

Любые крупные операции подкрепляйте скриншотами ордеров с биржи, историей торгов и верификацией кошелька, чтобы доказать легальное происхождение капитала.

-

Просите вашего контрагента не дробить транзакции, так как попытка разбить один перевод на 10 мелких быстро считывается алгоритмами и ведет к блокировке. Если же человек уже это сделал, больше никогда с ним не работайте, так как есть риск занести не просто грязь, а попасть в мошенническую схему треугольник ( в данном случае, можно ждать звонка из полиции )

-

Избегайте частых переводов от незнакомых лиц по СБП. Используйте карту для реальной жизни (покупайте продукты, оплачивайте подписки), держите на остатке не менее 10–15% от оборота и не снимайте наличные сразу после получения перевода.

Что делать, если блокировка уже наступила?

Если банк все-таки ограничил дистанционное обслуживание (ДБО), не паникуйте:

-

Направьте в банк официальный запрос и потребуйте письменное разъяснение причин.

-

Проверьте доступ к своим счетам в других финансовых организациях.

-

В случае неправомерного отказа снимите остаток средств через кассу банка и подайте жалобу в интернет-приемную Банка России.

Сервис обмена криптовалюты 1ex

Если вы хотите раз и навсегда решить вопрос безопасности своих фиатных средств, необходимо полностью исключить банковские карты из цепочки обмена.

Сервис обмена криптовалют 1ex предлагает профессиональный инструмент для конвертации ваших цифровых активов в наличные рубли, гарантируя абсолютную безопасность.

Почему клиенты выбирают 1ex:

-

Фиксируют курс сразу

Больше никаких неприятных сюрпризов. Курс криптовалюты намертво закрепляется в момент создания заявки на сайте — вы защищены от волатильности и скрытых пересчетов после оплаты.

-

Ручная проверка операций

Каждая заявка проходит индивидуальный контроль со стороны квалифицированного специалиста. Это обеспечивает максимальную защиту от технических ошибок и гарантирует чистоту транзакции.

-

Без сложных регистраций

Забудьте о многочасовых проверках, обязательных процедурах KYC и изнурительной верификации документов. Начать обмен и создать заявку можно всего в несколько кликов.

-

Доставка за 2 часа

Сервис ценит ваше время и безопасность. Наличные деньги привезут по вашему адресу или примут к обмену в течение 2 часов в максимально удобное и безопасное для вас время.

Забудьте о рисках 115-ФЗ, блокировках карт и дропперах. Переходите на премиальный уровень финансовой конфиденциальности вместе с 1ex.

FAQ

Безопасно ли выводить небольшие суммы (например, до 10 000 рублей)?

Нет. Банковский ИИ оценивает не размер транзакции, а паттерны поведения. Частые переводы от разных лиц на мелкие суммы вызовут у системы мониторинга даже больше подозрений, чем один редкий крупный перевод.

Помогает ли использование премиальных карт (Black/Supreme)?

Премиум-статус увеличивает лимиты на снятие и переводы, но правила законов 115-ФЗ и 161-ФЗ едины для всех. Если по карте проходят сомнительные P2P-сделки, её заблокируют независимо от цвета пластика.

Как безопасно обменивать USDT на рубли?

Пользуйтесь проверенными оффлайн обменниками такими как 1ex.

Вывод

Попытки обналичить крупные суммы или регулярно гонять оборотный капитал через личные банковские карты в 2026 году — это игра в русскую рулетку с алгоритмами финмониторинга. Рано или поздно автоматические системы ЦБ отреагируют на P2P-активность, и вы столкнетесь с полной заморозкой счетов по 115-ФЗ или 161-ФЗ, потерей репутации благонадежного клиента и долгими разбирательствами с банками.

Единственный легальный и на 100% безопасный способ защитить свои фиатные счета от блокировок при работе с криптовалютой — полностью исключить банковскую систему из цепочки обналичивания.

Если вам нужен надежный, конфиденциальный и быстрый вывод USDT в наличные доллары или рубли, лучшим решением в Москве станет профессиональный OTC-сервис 1Ex. Совершая сделки через охраняемый офис компании в Москва-Сити, вы получаете гарантированную безопасность вашего капитала, топовые рыночные курсы без скрытых комиссий и, самое главное — абсолютную чистоту перед любыми банковскими проверками.

Хотите узнать больше о криптоарбитраже?

Оформите подписку и получите доступ к лучшему инструменту на рынке для арбитража на спотовых, фьючерсных, CEX и DEX биржах.

Вам может быть интересно

Как безопасно обменять USDT на наличные в Москве и Москва-Сити в 2026 году

Крипта в расчётах ВЭД без ЭПР: что меняет закон с 1 июля 2026

P2P-арбитраж летом 2026: как зафиксировать прибыль и не словить блокировку по 115-ФЗ