P2P-арбитраж летом 2026: как зафиксировать прибыль и не словить блокировку по 115-ФЗ

с ArbitrageScanner!

При поиске возможностей для P2P-арбитража (peer-to-peer арбитраж) необходимо обращать внимание на разницу в стоимости USDT между различными платформами и биржами. Средняя прибыль составляет от 0,30% до 1,00% за транзакцию, но в удачные торговые дни может достигать 5–15% от общей прибыли. Самым серьезным риском летом 2026 года является, к сожалению, не сам рынок, а риск блокировки ваших карт Visa/Mastercard в соответствии с Федеральным законом № 115-ФЗ. 1 января 2022 года Центральный банк обновил перечень признаков, потенциально указывающих на небезопасный перевод, увеличив их количество с шести до двенадцати. Кроме того, с 1 июля 2022 года все операции с криптовалютой должны осуществляться только через лицензированных посредников.

В следующих разделах подробно описывается, как работает P2P-арбитраж, какие действия могут привести к тому, что ваш аккаунт будет помечен как небезопасный, что вы можете сделать, чтобы избежать клейма «дропа», и где можно использовать скринер ценовых разрывов для оценки рисков контрагента, чтобы снизить вероятность возникновения проблем при торговле.

P2P-арбитраж простыми словами

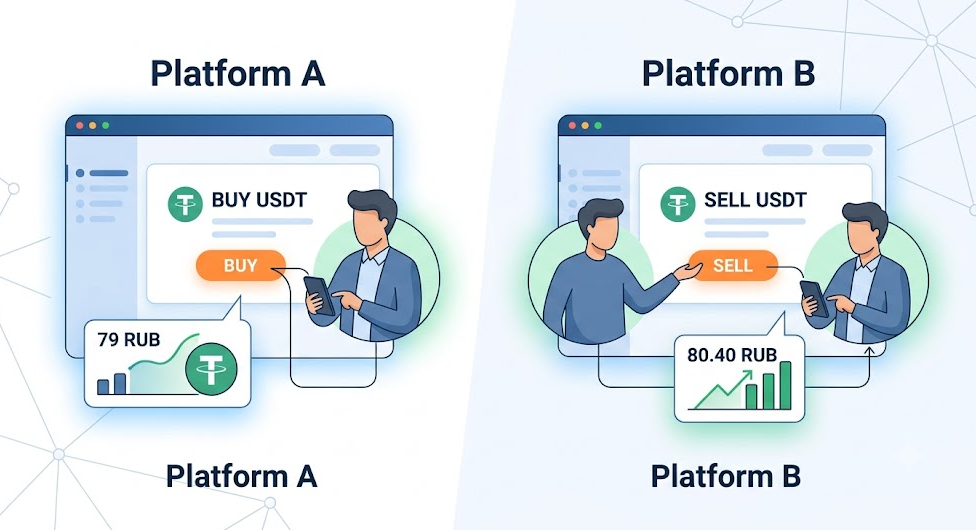

Представьте два отдельных рынка, на которых продается один и тот же товар, например USDT. На одном рынке текущая цена USDT составляет 79 рублей, а на другом — 80,40 рублей (для этого примера предположим, что эти значения точны). Ваша цель — купить USDT на рынке с ценой 79 рублей, а затем продать только что купленный USDT на рынке с более высокой ценой (в данном случае 80,40 рублей), чтобы получить прибыль в размере 1,40 рубля на разнице цен USDT на обоих рынках. По сути, это и есть определение арбитража.

Когда вы используете P2P-платформы или биржи для покупки или продажи USDT, вы не покупаете и не продаете USDT через книгу ордеров (стакан), связанную с этой биржей. Вместо этого вы заключаете договор со второй стороной: либо отправляете им USDT в обмен на рубли, которые они перечисляют на ваш банковский счет, либо отправляете рубли и получаете USDT взамен. Биржа просто удерживает ваши USDT в качестве гаранта (эскроу) до тех пор, пока обе стороны не подтвердят получение средств после выполнения всех условий сделки.

На разных платформах часто устанавливаются разные цены на USDT; эти различия часто меняются (иногда несколько раз в день) из-за колебаний спроса на USDT (например, на одной платформе может быть гораздо больше покупателей, чем продавцов) или из-за того, что биржа не обновила свои цены по причине низкой активности на рынке USDT (например, в течение нескольких часов). Эти разрывы (спреды), как правило, кратковременны (от нескольких секунд до минут), и цель состоит в том, чтобы найти их быстрее конкурентов и завершить сделку раньше всех.

Доходность здесь умеренная и прозрачная. Согласно расчетам profinvest, в среднем прибыльные спреды приносят доход от 0,3% до 1% за сделку. Однако на волатильном рынке с большим разрывом между ценами покупки и продажи в удачные дни иногда можно получить доходность до 5–15%. Такие экстремальные доходы являются исключением по сравнению со средними показателями. Вы не увеличите свой капитал в 10 раз за один день; это бизнес, построенный на оборачиваемости и точности.

P2P-арбитраж — это не азартная игра и не схема быстрого обогащения. Это операционный процесс с очень низкой маржой, где основной навык заключается не в выявлении значительных ценовых различий, а в том, чтобы избегать колебаний цен во время сделки.

Почему риск блокировки стал приоритетом летом 2026 года

Произошли два регуляторных события, которые изменили всё.

Во-первых, Центральный банк изменил определение подозрительных переводов, увеличив количество критериев с 6 до 12. Если финансовое учреждение подозревает, что ваш перевод соответствует любому из этих критериев, оно обязано либо приостановить перевод на срок до 2 дней для проведения первоначального расследования, либо, если это происходит в режиме реального времени (как мгновенный платеж), не допустить его проведения.

Во-вторых, с 1 июля 2026 года предприятиям в России разрешено вести дела только с лицензированными организациями-посредниками. Это означает, что они могут осуществлять свою деятельность с криптовалютой только через платформу, одобренную Центральным банком и включенную в реестр Росфинмониторинга. Работа любой платформы, не входящей в реестр, будет блокироваться, как и любые переводы в её адрес. P2P-организации (то есть биржи и сервисы, используемые клиентами) должны будут иметь статус посредника в реестре; в противном случае они больше не будут считаться частью легитимного бизнес-сообщества. В заключение, при поиске арбитражных возможностей, с введением правового статуса цепочки и «чистоты» контрагента, теперь необходимо учитывать три параметра вместо двух (комиссии и курс). Этот третий параметр является критически важным фактором.

12 признаков, которые приведут к блокировке по 115-ФЗ

Федеральный закон № 115-ФЗ называется «О противодействии легализации (отмыванию) доходов, полученных преступным путем...». Поскольку банк не наказывает вас за само использование криптовалюты, он реагирует на паттерны, которые статистически определены как соответствующие отмыванию денег и/или деятельности «дропов».

Банк России подтвердил 12 признаков в своем официальном списке критериев блокировки счетов. Хотя не все признаки относятся к арбитражу, некоторые из них, по-видимому, напрямую связаны с P2P-транзакциями:

- Переводы через СБП (Систему быстрых платежей) на общую сумму более 200 000 рублей с одного банковского счета, принадлежащего одному владельцу (донору) в одном банке, на счет в другом банке, принадлежащий третьему лицу (получателю), в течение 24 часов.

- Использование банкомата для внесения наличных на счет третьего лица в банке владельца счета с цифровой карты.

- Кроме того, начиная с 1 марта 2026 года, все записи о транзакциях будут проверяться через систему предотвращения киберпреступности (созданную 4 января 2025 года в соответствии с Федеральным законом № 41-ФЗ).

Остальные признаки критериев блокировки счетов будут предоставлены позже [ДАННЫЕ ПОДЛЕЖАТ УТОЧНЕНИЮ — см. полный список в Приказе ОД-2506], но все признаки будут оцениваться по одной и той же логике: будет проверяться поведение аккаунта, а не транзакция. Существует ряд факторов, которые повышают вероятность блокировки транзакций арбитражника:

| Поведение | Почему у банка возникают подозрения |

|---|---|

| Проведение большого количества входящих переводов (от разных лиц) на ежедневной основе | Вызывает подозрение, так как это похоже на прием платежей за «серые» товары или использование услуг дропов для сбора платежей. |

| Поступления денег, которые затем отправляются снова в ту же минуту | Крайне подозрительно, классический индикатор отмывания денег, транзит. |

| Множество круглых сумм, отправляемых одновременно | Механический паттерн, нехарактерный для обычных трат домохозяйств. |

| Отсутствие повседневных расходов по счету | Деньги, поступающие на счет, предназначены только для операций, в которых счет используется как «транзитная труба»; счет никогда не используется для каких-либо других операций. |

| Отправка переводов другим людям, чьи счета были помечены для проверки | Вы можете «заразить» свой счет через счет контрагента. |

Банк блокирует средства не потому, что они связаны с криптовалютой; он блокирует транзакцию на основании активности по счету. Если ваш счет используется исключительно как «транзитный шлюз», даже если вы являетесь законным арбитражником, у вас возникнут проблемы с обработкой переводов банком.

Как работать легально и минимизировать проблемы с блокировками

Позвольте прояснить: приведенные ниже рекомендации не дают возможности обходить закон. Любые схемы, включающие использование дропов, обналичивание или дробление транзакций (чтобы они не вызывали подозрений), влекут за собой потенциальную уголовную ответственность, и данная статья не ставит целью научить вас этому. Цель этого руководства — научить вас вести рутинную/нормальную деловую деятельность таким образом, чтобы ваши транзакции выглядели законными для автоматизированных систем банков.

Работайте только через лицензированные платформы

Бизнес должен осуществлять свою деятельность только через лицензированные платформы. С 1 июля 2026 года это не просто рекомендация, а требование. Каждая платформа должна быть внесена в официальный реестр лицензированных поставщиков платежных услуг Центрального банка. Банк просто не допустит перевод нелицензированному поставщику. Перед началом арбитражной деятельности проверьте статус лицензий каждого из поставщиков платежных услуг; это считается правилом «хорошего тона» и гигиены.

Соблюдайте «чистоту» цепочки

С точки зрения вашей цепочки, «чистая» цепочка означает наличие ясного и прозрачного источника и использования средств. Вы покупаете крипту, удерживаете её и продаете без каких-либо промежуточных действий, таких как отправка средств кому-либо другому для сторонних целей. Если средства поступают на ваш счет и быстро уходят с него — это ваш первый тревожный сигнал для банка.

Оставайтесь в разумных пределах

Существенный всплеск оборота по карте, по которой ранее проходили только зарплата и оплата счетов, скорее всего, будет помечен системой. Наращивайте объемы постепенно, не проводите операции через одну карту, если это явно не соответствует вашему обычному поведению.

Используйте разные банки — не держите всё на одной карте

Наличие всех счетов и операций в одном банке подвергает вас риску «единой точки отказа». Если одна из ваших карт, выпущенных банком, будет заблокирована, вся ваша деятельность в этом банке прекратится. Наличие нескольких счетов в разных банках для различных видов деятельности помогает смягчить этот риск. Вы используете более одного банка, чтобы распределить операционную нагрузку на ваши счета.

Создайте профиль «живого человека» для вашего счета

Если вы используете карту только для арбитражных транзакций (без расходов на повседневную жизнь), она вряд ли будет похожа на счет обычного человека. Трата денег на повседневные нужды (продукты, подписки, кафе и т. д.) создает профиль счета, который будет восприниматься скоринговыми системами как «нормальный».

Как НЕ стать дропом и случайно НЕ нанять дропа

«Дроп» — это человек, который позволяет другим использовать свой счет для перемещения денег (что грубо нарушает закон) и часто не подозревает, что используемые деньги получены незаконным путем. Многие люди попадают в тюрьму из-за того, что были дропами. Часто людей вербуют в качестве дропов под предлогом «оплаты за перевод».

Здесь есть две стороны одной медали.

Во-первых, не становитесь дропом сами. Если кто-то обращается к вам с предложением: «Просто позволь мне получать переводы на твою карту, а я буду возвращать крипту за небольшой процент», бегите от этой сделки. Неважно, что вы раньше не имели отношения к этим деньгам или транзакция кажется чистой. Ваша карта будет нести бремя вины, связанное с транзакцией, если окажется, что первоначальный источник средств — «грязный».

Вторая причина избегать сделок с контрагентом-дропом в P2P-операциях — та же самая. Вы можете быть абсолютно чистым контрагентом, но получить рубли с карты, которая использовалась для незаконных действий. Теперь и ваша карта под подозрением, потому что вы связаны с ней. Поэтому проверка того, с кем вы вступаете в сделку, — это не паранойя, а метод самозащиты.

В P2P-арбитражных операциях вы несете ответственность не только за свои собственные средства, но и за средства вашего контрагента. Другими словами, если ваш контрагент пришлет вам «грязные» деньги, а ваша карта была чистой, то на вашей карте теперь останется такое же грязное пятно, как и у отправителя. Каждая сделка, проходящая через эту цепочку, теперь сопровождается «грязной» картой.

Какие инструменты помогут в этой области

Теперь перейдем к практической стороне вопроса. Есть две области, в которых программное обеспечение автоматизирует задачи P2P-арбитража: поиск разницы в ценах и проверка репутации вашего контрагента.

Поиск ценовых разрывов (спредов)

Мониторить десятки торговых платформ и обменников вручную невозможно; спреды открыты в течение секунд. Скринер арбитражных спредов агрегирует курсы более чем 80 CEX, более 25 DEX и более 40 блокчейнов в одном месте, в одной ленте, и обновляет эти данные каждую секунду. Вы сможете увидеть, где USDT в данный момент дешевле, где дороже, и разницу между этими двумя ценами после расчета комиссий. Это избавляет от основной рутины — ручной проверки каждой платформы — и оставляет вам только принятие решения о том, стоит ли использовать спред.

Список поддерживаемых платформ можно найти в обзоре бирж, чтобы вы знали, что можно использовать в вашем регионе.

Анализ рисков контрагента на базе ИИ

Анализ рисков контрагента с помощью ИИ преследует одну основную цель: предотвращение блокировок. Анализ кошельков на базе ИИ разбивает адрес контрагента по 272 различным критериям и показывает, насколько «чист» адрес, в том числе связан ли он с миксерами, находится ли под санкциями или является частью известного кластера мошенников. Перед получением или отправкой крипты пользователи могут провести анализ рисков контрагента и немедленно защитить себя от риска прохождения «грязной» цепочки через свой кошелек. Это прямой метод предотвращения блокировок по 115-ФЗ.

Ручной режим — сохраняйте контроль над своими средствами

Дополнительным и не менее важным моментом является то, что арбитражный бот работает без использования API-доступа к биржам. Бот предоставляет пользователям только данные о спредах и аналитику, но не запрашивает доступ к аккаунту пользователя для совершения транзакций. Все операции выполняются пользователями вручную; следовательно, пользователи всегда сохраняют полный контроль над своими средствами. Первый серьезный риск при использовании бирж связан с предоставлением авторизованного доступа к вашему аккаунту, и этот ручной процесс устраняет дополнительный уровень риска, связанный с автоматизированным доступом к бирже.

Пользователи могут найти тарифы и наборы инструментов для различных объемов работы на странице планов.

Пять пунктов быстрого чек-листа перед совершением сделки

- Входит ли платформа в реестр Центрального банка? Если нет, перевод не будет завершен после 1 июля 2026 года.

- Был ли проведен анализ рисков контрагента? Грязный кошелек = нет сделки.

- Соответствует ли сумма/частота профилю вашей банковской карты?

- Прозрачна ли цепочка (отсутствует ли немедленный транзит средств)?

- Распределяются ли объемы на несколько карт вместо одной?

Если хотя бы один пункт в чек-листе отмечен красным, не совершайте сделку по спреду. Никакие деньги не стоят того, чтобы ваш счет был заморожен или чтобы вам пришлось общаться с финансовым мониторингом из-за маржи в 0,5%.

Вопросы и ответы

Заблокируют ли мою карту, если я занимаюсь P2P-арбитражем?

Вас не заблокируют исключительно за арбитраж. Вас могут заблокировать за паттерн активности на вашем счету, соответствующий признакам 115-ФЗ. С 1 января 2026 года таких признаков стало 12. Большое количество переводов от разных людей и на их счета, поступающих на ваш счет, при отсутствии бытовых расходов, станет «красным флагом» для вашего банка.

Как изменился рынок P2P 1 июля 2026 года?

В сфере криптоактивов могут работать только посредники, лицензированные Центральным банком. Финансовые учреждения обязаны отказывать в переводах на такие платформы, если есть признаки отсутствия лицензии. P2P-сервисы также должны зарегистрироваться в ЦБ.

На какую прибыль я могу обоснованно рассчитывать в P2P-арбитраже?

Как указывает profinvestment, прибыль составляет от 0,3% до 1% за транзакцию, при этом в некоторые дни доходность достигает 5–15% в зависимости от объема, частоты и рыночных условий. Это основано только на объеме обработанных операций и рыночной конъюнктуре, а не на быстрых сверхприбылях.

Как мне избежать участи дропа?

Никогда не позволяйте другому человеку проводить деньги через вашу карту, не зная источника этих денег, независимо от того, какой процент вам обещают. Любое предложение просто обработать входящий перевод без знания происхождения средств является частью схемы «дропов» и является преступлением.

Существует ли надежный способ проверки контрагента в P2P?

Вам следует анализировать транзакционную активность кошелька на наличие связей с миксерами, запрещенными и мошенническими кошельками. ИИ-анализ кошельков работает по 272 различным критериям, чтобы предупредить вас о наличии «грязных» цепочек и снизить вероятность блокировки вашего кошелька.

Если вы хотите увидеть, как выглядит лента ценовых разрывов и проверка контрагента, подпишитесь на однодневную бесплатную пробную версию в @arbitragescanner_info25_bot без каких-либо обязательств или финансовых вложений.

Отказ от ответственности: Мы являемся разработчиками программного обеспечения и не предоставляем никаких инвестиционных советов или советов по заработку; создаваемое нами ПО используется только вручную; ваши средства всегда находятся только в вашем распоряжении. Мы приводим примеры фактической доходности арбитража предыдущих клиентов в качестве основы для принятия решений, и вы не должны пытаться в точности копировать эти действия. Мы не делаем никаких заявлений относительно суммы средств, которую вы заработаете на арбитраже; вы будете зарабатывать средства только на основе ваших собственных решений и в зависимости от рыночных условий.

Хотите узнать больше о криптоарбитраже?

Оформите подписку и получите доступ к лучшему инструменту на рынке для арбитража на спотовых, фьючерсных, CEX и DEX биржах.

Вам может быть интересно

Токенизированные акции на блокчейне: синтетика SPCX и базисный арбитраж простыми словами

Анлоки токенов 2026: как заработать на разблокировках HYPE, ZRO и WET

Делистинг USDT в ЕС и взлёт EURC: арбитраж курсовых разрывов MiCA-СНГ