Фандинг против цены: разбор на свежем альте - почему ставка осталась плюсовой, пока токен падал

с ArbitrageScanner!

Когда вы начинаете торговать, знаки ставки финансирования (фандинга) могут быть неверно истолкованы по отношению к направлению цены. Пример: токен LIT (нативный токен perp-DEX Lighter) потерял около 20% своей стоимости в начале июня, хотя фандинг все еще был положительным; следовательно, во время падения цены держатели длинных позиций платили держателям коротких позиций. Я объясню, что это значит, чем это было вызвано (слишком большим количеством длинных позиций) и как не попасть под ликвидацию в подобных обстоятельствах.

С 6 по 8 июня 2026 года токен LIT стоил примерно $1,80; каждый раз, когда он достигал этой цены, он сталкивался с сопротивлением и падал в цене, что привело к потере примерно 20% всего за несколько дней. После того как он достиг исторического минимума, цена токена LIT быстро выросла примерно на 10% и достигла отметки около $1,53, что соответствовало динамике многих других альткоинов. Однако необычность вышеописанного сценария заключается в том, что даже при значительном падении цены ставка финансирования оставалась положительной. Текущая ставка финансирования для LIT составляет около 0,0057%. Таким образом, держатели длинных позиций платили держателям коротких позиций во время снижения цены. Следовательно, нельзя предполагать, что этот график неверен.

В этом отчете нет ничего ошибочного, просто начинающие трейдеры часто неверно интерпретируют то, о чем им говорят ставки финансирования на рынке бессрочных контрактов (перпов). Ставка финансирования — это просто показатель того, сколько открытых позиций существует на одной стороне рынка, а не прогноз будущего движения цены. Именно поэтому мы обсудим ставку финансирования вместе с тем, как избежать ликвидации из-за избытка длинных позиций.

Во-первых – что такое фандинг простыми словами

Для начала нам нужно прояснить, что такое бессрочные фьючерсы. Говоря очень простым языком, бессрочные фьючерсы не имеют даты экспирации и, следовательно, могут торговаться бесконечно (пока одна из сторон не закроет свою позицию или не произойдет официальное закрытие из-за нехватки ликвидности). Спотовые цены и обычные фьючерсы имеют определенный период конвергенции (сближения); однако у бессрочных контрактов нет даты или цены, при которой они преобразуются в спотовые цены. Поэтому бессрочные контракты были созданы таким образом, чтобы позволить им отклоняться от спотовых цен без какого-либо периода конвергенции.

Финансирование (фандинг) — это периодический платеж, производимый либо длинным, либо коротким позициям, и все расчеты фандинга используют математическую функцию. Фандинг между длинными и короткими позициями строится на взаимосвязи между ценой бессрочных контрактов и ценой спотовых контрактов. Каждый раз, когда биржа выплачивает держателям длинных позиций платежи для поддержания их позиций в течение длительного периода через короткие позиции по бессрочным контрактам, она направляет эквивалентную сумму денег держателям коротких позиций, чтобы компенсировать им удержание их позиций открытыми.

Важным показателем, который следует учитывать, является знак фандинга:

- Положительный фандинг (+) означает, что со стороны трейдеров больше покупок (лонгов), чем продаж (шортов). Следовательно, трейдеры с длинной позицией будут платить держателям коротких позиций.

- Отрицательный фандинг (-) означает, что продаж (шортов) больше, чем покупок (лонгов). Следовательно, трейдеры с короткой позицией будут платить держателям длинных позиций.

Обратите внимание на направление платежа: лонги платят шортам, когда знак фандинга положительный, и шорты платят лонгам, когда знак фандинга отрицательный. Все детали этого документа основаны на этих двух пунктах.

Знак фандинга — это не направление цены

Кроме того, это одна из главных ловушек, в которую попадают новички, потому что они думают: «Если цена растет, будет положительный фандинг, а если цена падает, будет отрицательный». Однако положительный или отрицательный фандинг основан на количестве длинных или коротких позиций, занимающих место в бессрочном контракте, а не обязательно на цене самого контракта. Следовательно, то, что ставка финансирования положительна или отрицательна, не означает, что цена растет или падает. Скорее, положительный или отрицательный фандинг указывает на то, что длинные или короткие позиции либо чрезмерно активны (трейдеры готовы платить больше обычного только для того, чтобы держать свои позиции открытыми), либо на то, что шорты оказывают давление на лонги. Это может совпадать с ростом цен, а может и нет. Пример с LIT демонстрирует, как продавцы обрушили цены, толкая их вниз. Тем не менее, большинство участников рынка по-прежнему удерживали свои длинные позиции, думая, что произойдет отскок. Они покупали больше лонгов, пока цена падала, и не закрывали свои позиции в процессе снижения. Дисбаланс по-прежнему оставался на стороне лонгов, поэтому цена перпа всегда была выше спотовой цены. Что интересно, даже несмотря на то, что лонги теряли деньги на движении цены, они все равно платили шортам — из-за механизма фандинга.

Для простой иллюстрации: когда цена идет вниз, а большинство участников либо удерживают длинные позиции (что является неверным направлением для цены), либо платят больше за нахождение в этой позиции. Это явный признак «перегретых» длинных позиций при падающей цене — это не бычий сигнал, а повод для беспокойства.

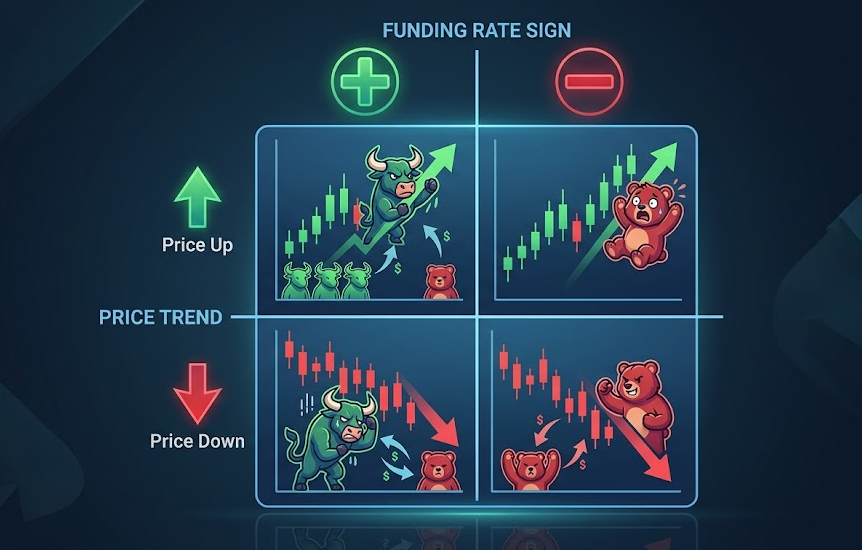

Таблица: Знак фандинга против направления цены

В таблице представлены четыре основных сценария. Знак ставки (ставка финансирования) указан сверху, а направление цены — справа. Это руководство по устранению неполадок, пока логика не станет для вас естественной.

| Цена / Фандинг | Положительный (Лонги платят) | Отрицательный (Шорты платят) |

|---|---|---|

| Когда цена растет | Согласованный рост – Лонги лидируют и платят за это премию. Это классический бычий рынок, но с коэффициентом выше ожидаемого — выше вероятность перегрева и резкого разворота. | Цена растет вопреки дисбалансу, заставляя шорты платить лонгам. Это обычно называют «шорт-сквизом», когда шортисты вынуждены закрывать позиции, толкая цену еще выше. |

| Когда цена актива падает | Пример LIT. Цена снижается, но лонги платят шортам и держатся против цены, перенапрягая маржинальную позицию. Если лонги начнут массово закрываться, это ускорит нисходящий тренд. | Согласованное падение. Лица, открывшие короткие позиции, являются бенефициарами падающего рынка, в то время как владельцы длинных позиций сталкиваются с серьезными трудностями. |

Как мы уже установили, положительный фандинг и падающие цены случаются на медвежьем трендовом рынке без явного паритета между лонгами и шортами. Индикатором этого в данном случае стало различие в знаках фандинга: положительный знак при снижении цены означает, что трейдеры хотят продавать и идут против своих позиций.

Почему положительный фандинг при падении опасен для лонгов

В качестве небольшого примера: индивидуальные инвесторы, удерживающие длинные позиции при положительном фандинге и падающей цене, получат двойной удар. Убытки возникнут из-за снижения цены (часто в гораздо больших процентах, чем фандинг), а трейдеры, использующие чрезмерное кредитное плечо, могут быть легко ликвидированы из-за достижения ценой уровня ликвидации.

Таким образом, трейдеры, удерживавшие длинные позиции по LIT во время падения, понесли бы потери из двух разных источников: во-первых, при снижении цены, теряя стоимость своих инвестиций, и во-вторых, при положительном фандинге, когда им приходилось платить продавцам (шортистам) каждый раз за удержание длинной позиции.

Должно быть очевидно, как инвестор в лонг (новичок) испытает оба вида убытков, что может привести к принудительной ликвидации их позиции и вызвать еще более масштабное и стремительное падение цены LIT. Благодаря этому легко увидеть, как трейдеры могут неверно истолковать положительную ставку фандинга на падении, что приведет к массовому обвалу и ликвидациям. Когда фандинг положителен на падающем рынке, вы можете предположить, что лонгов достаточно для скорого отскока, но в большинстве случаев это ошибка — избыток держателей длинных позиций на самом деле служит топливом для событий ликвидации. Те, кто держит лонг во время дампа, не обеспечивают поддержку рынку; они являются тем «навесом», который в конечном итоге может спровоцировать коллапс. В связи с этим, если вы решите открыть длинную позицию в такое время, вам следует использовать небольшое плечо и очень большой объем доступной маржи для обеспечения.

Что это означает для дельта-нейтрального трейдера

Одной из форм торговли, где вам неважно направление цены, является дельта-нейтральная торговля. Суть проста: вы открываете две позиции одинакового размера, которые взаимно исключают друг друга (например, открываете шорт на бессрочном контракте и лонг на спотовом рынке). Если цена пойдет вверх или вниз, ваши шорты и лонги компенсируют друг друга (чистый рыночный эффект будет нулевым). При этом вы будете получать фандинг, пока ваши сделки нивелируют друг друга.

Что касается дельта-нейтральной торговли, если вы используете этот метод, вы можете воспринимать положительный фандинг как сигнал для открытия сделок, где вы сможете получать выплаты по коротким позициям. Например, вы можете рассмотреть возможность открытия шорта на бессрочном контракте при одновременном открытии лонга на споте того же объема. Хотя цена упадет и вы получите прибыль от шорт-плеча этой сделки, лонг-плечо отразит зеркальный убыток, что даст чистый ноль по цене базового актива; однако вы продолжите получать выплаты фандинга от длинных позиций рынка.

Фандинг может показаться «бесплатными деньгами», но это не так. У таких сделок определенно есть свои недостатки:

- Скорость возврата мизерная! Например, если вы получаете +0,0057% по бессрочному контракту через лонг или шорт в течение длительного периода (месяцы/годы), вы что-то накопите, но помните, что ставка может меняться с положительной на отрицательную. Без постоянного мониторинга это может привести к тому, что вы заплатите больше, чем планировали.

- Затраты — еще один фактор. Открытие и закрытие сделок требует уплаты комиссий. Если вы шортите заемный актив, возникают нерегулярные комиссии; также проскальзывание (slippage) является дополнительными расходами при торговле низколиквидными инструментами, такими как LIT.

- Базисный риск. Поскольку LIT со временем стал менее ликвидным, если цена актива на одной торговой платформе не совпадает с ценой на другой, расхождение цен создаст базисный риск. Хотя дельта-нейтральные стратегии устраняют направленный риск, риск исполнения остается, и его можно минимизировать, рассчитывая все параметры сделки на калькуляторе, а не оценивая процесс «на глаз».

Особенно когда трейдер не знает особенностей двух разных платформ (разные цены/условия исполнения), возникает риск базиса исполнения.

Почему именно LIT – и что с упавшим объемом?

Информация по LIT и причина высокой волатильности актива: объем ежемесячных торгов резко сократился примерно до одной трети от прежнего уровня; с примерно $232 млрд в декабре прошлого года до примерно $39 млрд в настоящее время. Основной причиной снижения объема торгов опционами LIT стало завершение программ «фарминга стимулов», которые раздували начальный объем.

Вывод из этого: на неликвидных рынках сохраняется повышенная волатильность, и при каждом снижении ликвидности разрыв между ценой и ставками финансирования увеличивается. Один крупный игрок может вызвать дисбаланс ставок и позиций. Вот почему дивергенции типа «положительный фандинг при падении» приводят к более резкому проскальзыванию и болезненным ликвидациям. Низкая ликвидность существует не только в учебниках; именно она является причиной того, что ваш ордер исполняется по цене, отличной от той, что вы видите на экране.

Как избежать ликвидации: краткий чек-лист

Простой и короткий способ избежать ликвидации. Анализ резюмирован в виде пунктов для удобства (без пространных математических объяснений).

- Сначала проверьте знак фандинга, а затем цену – и никому не позволено это путать. «Плюс» не означает «вверх», «Плюс» означает, что лонги перегреты и платят. Когда цена падает, а знак фандинга положительный, не вздумайте усреднять свои длинные позиции, считая это позитивным сигналом.

- Расхождение знака фандинга и движения цены — повод для осторожности. Слишком часто положительный фандинг при падающих ценах приводит к каскадным ликвидациям лонгов. Не стойте под этой падающей крышей.

- Используйте кредитное плечо исходя из волатильности актива, а не вашей жадности. Использование плеча x5 на альткоине, который двигается на 20% за 2 дня — это азартная игра. Убедитесь, что маржинальное обеспечение имеет буфер между уровнем ликвидации и ценой.

- Учитывайте периодичность начислений. Ставка «0,0057%» имеет разное значение в зависимости от того, начисляется ли она ежечасно или раз в 8 часов. Период расчета ставки всегда должен быть понятен.

- Учитывайте проскальзывание на низкообъемных активах. Когда вы в сделке — не путайте ставку финансирования с ценой; избегайте входа с высоким плечом против толпы; чем тщательнее вы готовите вход, тем сохраннее будут ваши средства.

Где следить за ставками и как рассчитать сетап

Прежде чем вы увидите пример дивергенции, подобный тому, что был на LIT, вам нужно увидеть саму ставку (в идеале по всему биржевому рынку). Мониторинг агрегированных ставок финансирования и поиск экстремальных значений — вот как находится эта информация. Затем вам нужно соотнести то, что показывает ставка, с тем, что происходит на рынке с ценой.

Если вы рассматриваете перпы/хеджирование через противоположные стороны сделки, специальный инструмент для отслеживания арбитража бессрочных фьючерсов позволит вам видеть обе стороны сделки одновременно. Кроме того, перед входом в сделку вам следует прогнать свой сетап через калькулятор спреда, включая: размеры плеч, комиссионные расходы, затраты на хеджирование и вашу годовую ставку. Таким образом, у вас будет четкий план еще до входа в сделку.

Наши инструменты

В экосистеме ArbitrageScanner доступны следующие инструменты для помощи вам:

- Агрегированные ставки финансирования – мониторинг общих ставок по биржам для отслеживания экстремумов (положительных и отрицательных) и корреляции с ценой, как в примере с LIT.

- Следующие инструменты отлично подходят для создания стратегий арбитража бессрочных фьючерсов и дельта-нейтральных конструкций.

- Пример инструмента: если вы хотите спрогнозировать чистый результат вашей стратегии с учетом торговых комиссий и хеджирования перед исполнением сделки.

- Еще один инструмент: Арбитражный сканер, где вы можете искать расхождения цен между различными биржами, находя возможности для арбитража даже на низколиквидных альткоинах.

Бот полностью ручной; у него нет API-доступа к вашим транзакциям; ваши средства находятся полностью под вашим контролем.

FAQ

Как понимать ставку финансирования при снижении цены?

Положительная ставка финансирования во время падения указывает на избыток открытых длинных позиций на рынке, которые платят шортистам за удержание своих позиций. Таким образом, положительная ставка в этом случае является серьезным признаком возможного продолжения падения, так как держатели лонгов могут начать ликвидироваться или закрываться.

Почему фандинг LIT был положительным, пока цена LIT падала?

LIT снижался в цене из-за активности продавцов; однако широкая публика, покупающая бессрочные фьючерсы (лонги) на LIT, продолжала «выкупать дно», делая ставку на будущий рост цены, что поддерживало дисбаланс в сторону лонгов.

Всегда ли положительный фандинг является признаком роста цены?

Нет, положительная ставка финансирования не указывает на рост цены. Она лишь указывает на то, что покупателей (лонгов) больше, чем продавцов (шортов), и лонги платят шортам. Это может совпадать с ростом, а может и нет, как в случае с LIT, где цена падала при положительном фандинге.

Как избежать ликвидации при положительном фандинге на падении?

В периоды экстремальной активности лонгов при падении цены важно не усредняться, использовать низкое кредитное плечо и иметь большой объем обеспечения. Когда на падении ликвидируется много лонгов, они создают эффект каскада рыночных ордеров на продажу, что еще больше обрушивает цену.

Как положительный фандинг влияет на дельта-нейтральную торговлю?

При положительном фандинге шорты получают выплаты, а лонги платят. Поэтому дельта-нейтральная позиция должна состоять из шорта на перпе и лонга на споте равного объема. Однако, поскольку ставка переменная и невелика, а затраты на неликвидных активах (как LIT) могут перекрыть прибыль, такую позицию нужно тщательно рассчитывать перед входом.

Попробуйте ArbitrageScanner в течение пробного периода на 1 день и получите доступ к агрегированному мониторингу ставок финансирования на биржах и калькулятору позиций на одном сайте!

Данный материал предназначен только для образовательных целей и не является индивидуальной инвестиционной рекомендацией, призывом к действию или гарантией доходности. Торговля криптовалютами и деривативами сопряжена с высокими рисками; вы можете потерять все внесенные средства. Указанные данные о падении LIT на 20% и фандинге +0,0057% в первую неделю июня 2026 года взяты из сторонних источников и могут меняться. Разработчики ПО и наш бот используют ручные методы реализации сделок на ваших биржевых аккаунтах, поэтому только вы контролируете свои средства. Пожалуйста, принимайте торговые решения осмотрительно, учитывая все риски. При необходимости проконсультируйтесь с лицензированным специалистом.

Хотите узнать больше о криптоарбитраже?

Оформите подписку и получите доступ к лучшему инструменту на рынке для арбитража на спотовых, фьючерсных, CEX и DEX биржах.

Вам может быть интересно

Криптозакон РФ к 1 июля 2026: лимит 300 000 ₽, тесты для неквалов и почему на бирже будут только BTC и ETH

После Grinex: куда ушли CIS-трейдеры и почему стейблкоин A7A5 под санкциями ЕС

AML и заморозка USDT: как проверять кошельки перед P2P-сделкой, чтобы не получить грязные деньги