Арбитраж по стратегии фьючерсы + фьючерсы

с ArbitrageScanner!

Данная стратегия подразумевает взаимодействие только со фьючерсами. Шорт (продажа) открываем там, где дороже, лонг (покупка) открываем там, где дешевле. Сама по себе стратегия похожа на спот + фьючерсы, только здесь вместо спота будут фьючерсы ( лонг позиция ) .

Важно понимать что СПОТ и ФЬЮЧЕРСЫ это разные рынки

если рядом с биржей есть приписка futures - это фьючерсный рынок

если рядом с биржей нет приписки futures - это спотовый рынок

Стратегия очень удобна для небольших капиталов, так как можно использовать небольшие кредитные плечи, что, конечно, увеличивает риски, но и способствует большему заработку.

Представим, что Вы через скринер нашли разницу. На бирже 1 стоимость фьючерса по токену Х стоит 1500$, а на бирже 2 1600$. На бирже 2 открываем шорт, на бирже 1 лонг и ждем схождения цен. Могут быть 3 варианта развития событий:

-

Цена токена выросла и схождение произошло при цене 1800$.

Это означает, что лонг дал прибыль 300$, а шорт принес убыток 200$. Результат - доходность составила 100$. -

Цена токена сошлась на цене, промежуточной между фьючерсом одной монетки и фьючерсом другой монетки: на 1550$.

Лонг дает заработок 50$ и шорт тоже 50$. Результат - доходность 100$.

-

Цена токена упала и схождение произошло при цене 1300$.

На лонге потеряли 200$, а на шорте заработали 300$. Результат - доходность составила 100$.

Рассмотрим пример:

Возьмем токен MULTI

- Заработок на схождении стоимости фьючерсов на биржах Bybit и XT. ( скрин ниже )

На бирже Bybit стоимость на фьючерсах 3,194

На бирже XT стоимость на фьючерсаз 3,3007

2. Средняя цена входа на байбит составила 3.0746$, а на XT 3.2391$. ( скрин ниже )

Чтоб разобраться в интерфейсе открытой сделки более подробно вы можете прочитать эту статью:

https://arbitragescanner.io/ru/tutorials/screener_futures/arbitrage_perpetuals_lesson_3_1

3. Есть 2 стратегии - дождаться полного схождения цен или закрыть в небольшой плюс.

4. Было принято решение закрывать сделку. Закрывали по рынку ввиду опасения выставлять ордера.

На байбите лонг закрылся в +34,0923$. ( cкрин ниже )

На ХТ шорт закрылся в -6.1927$. ( скрин ниже )

Получается, что просто на схождении цен мы заработали 27.81$.

Памятка как действовать по стратегии фьючерс - фьючерс:

- Видим уведомление по монете в скринере или в тг уведомлениях

- Проверяем это одна и та же монета или нет

Бывает такое что монеты называются одинаково, но при этом это разные монеты ( этот пункт подходит под спреды больше 40% )

Видео как это смотреть можно получить у @demianscanner

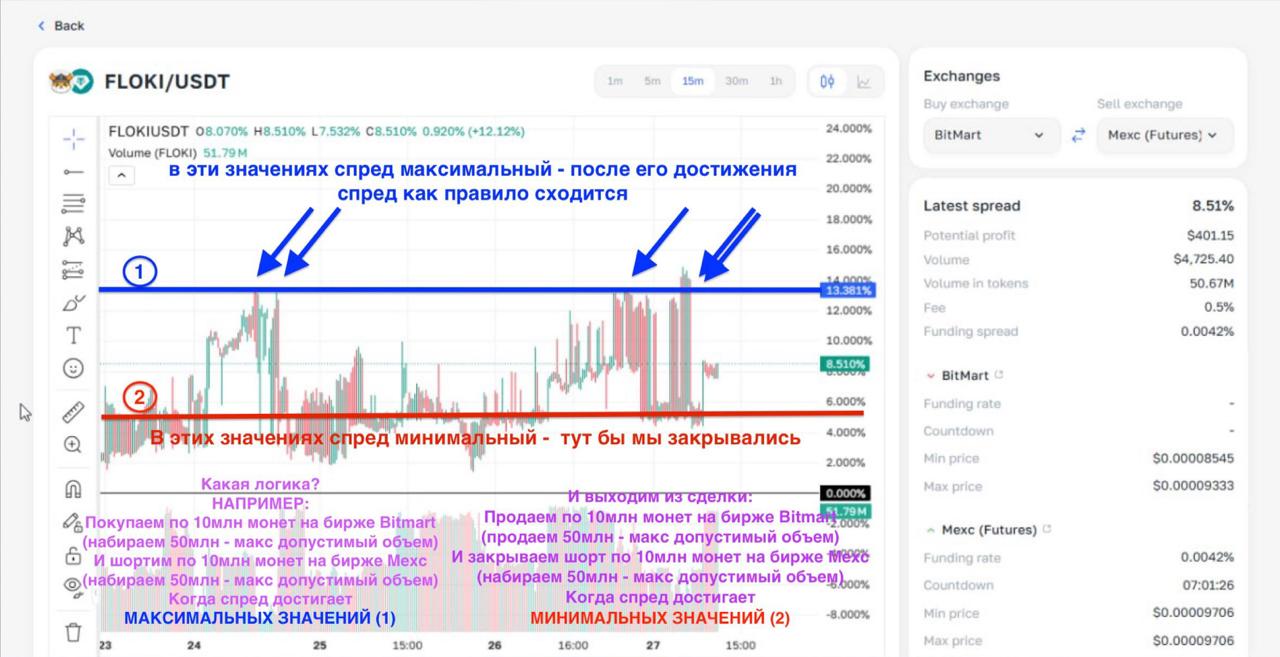

С опытом вы будете понимать это без проверки - Открываем график истории спредов и анализируем его

Вот пример анализа графика монеты

- Если понимаем что монета до этого расходилась и сходилась - анализируем ее как на примере сверху

- Если понимаем что это первое ее расхождение читаем далее

- Первым делом проверяем не делистинг ли это. Если делистинг - лучше пропускать такие монеты ( если делистинг на бирже будет написано про это - это означает что монету скоро уберут с биржи и спред может разойтись еще сильнее и не сойтись ) Если не делистинг читай дальше

- Заходим на биржу и смотрим объемы по монетам

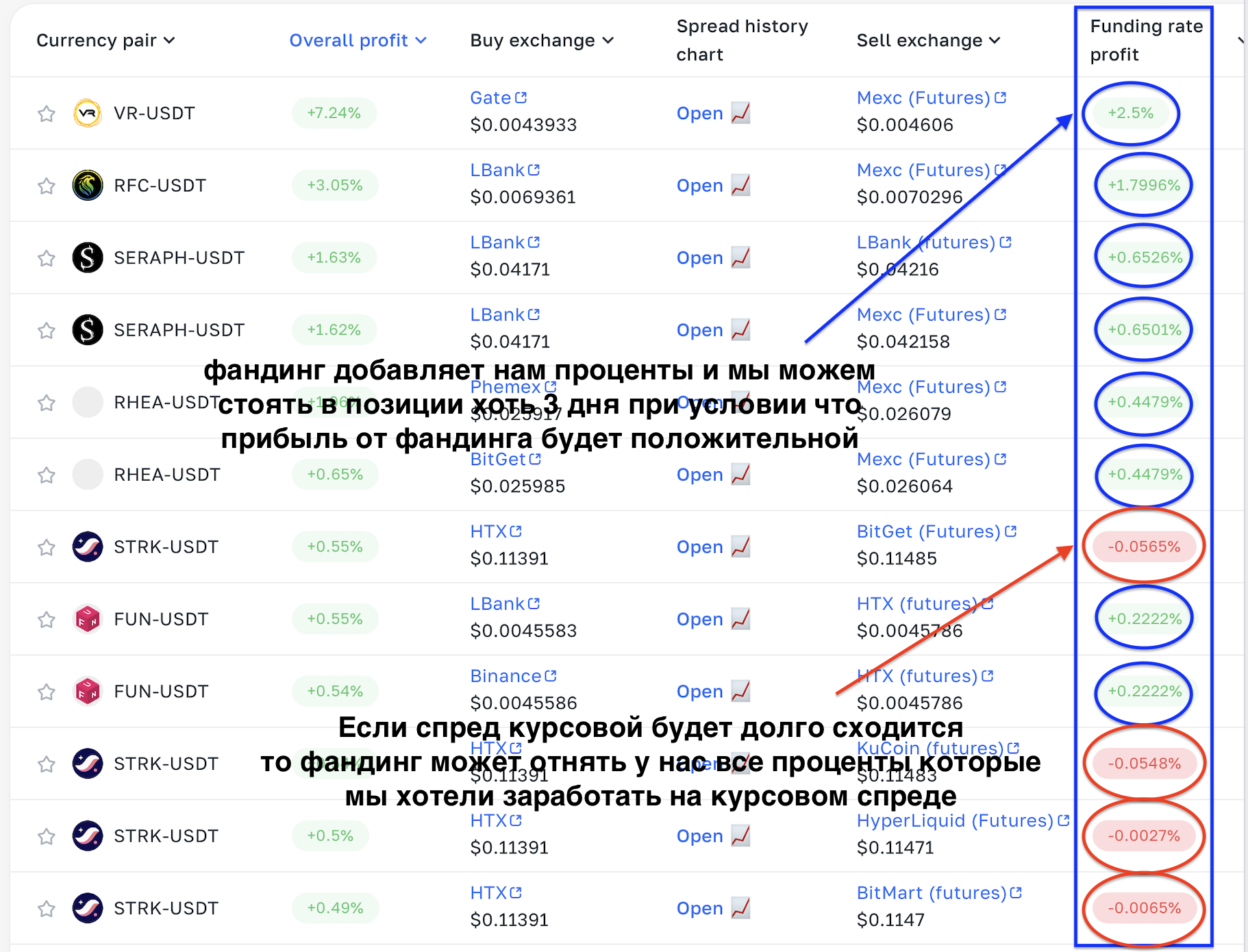

Нам важно чтоб объем был больше 500к$ в USDT

И фандинг не отнимал у нас процентыЭто можно проверить в графе прибыль от ставки финансирования:

Какая логика и как самостоятельно понимать когда фандинг будет отнимать а когда начислять?

Читайте дальше в обучающих материалах :) - Вы все проанализировали и тут начинается самое интересное - правильно зайти в сделку :)

- Как заходить?

8.1. Начинается работа со стаканами

Как с ними работать описано в этой статье

В разделе 4.10:

Перейти к статье

8.2 Важно отслеживать чтоб заход в сделку по монетам происходил синхронно:

Зашли на 50 монет в лонг и в это же время зашли на 50 монет в шорт

ИЛИ

Зашли на 50 монет в шорт и в это же время зашли на 50 монет в лонг

(В зависимости от тренда - свечка идет вверх на минутном графике - открываем первым лонг, если падает - открываем первее шорт) - После того как зашли - настраиваем уведомление на схождение и иногда следим за тем чтоб не поменяли фандинг и он продолжал капать нам в плюс (Чтоб отслеживать конкретно эту монету можно внести ее в БЕЛЫЙ СПИСОК)

- Также заносим все данные в вашу табличку

ее можно взять отсюда и там же описан процесс работы с ней:

Перейти к статье - Вам пришло уведомление или вы увидели что спред сошелся - закрываем сделку также по частям и по стакану и вносим результат в табличку

P.S На начальных этапах советую о своих сделках писать либо менеджеру либо в приватный чат - вам везде помогут :)

Хотите узнать больше о криптоарбитраже?

Оформите подписку и получите доступ к лучшему инструменту на рынке для арбитража на спотовых, фьючерсных, CEX и DEX биржах.