Stratégies avancées d'arbitrage de contrats perpétuels

with ArbitrageScanner!

CHOISIR UNE STRATÉGIE D'ARBITRAGE

Les stratégies d’arbitrage de contrats à terme sur cryptomonnaies vous permettent de profiter des différences de prix d’un même actif négocié sur différents marchés : spot et futures.

Chaque stratégie est adaptée à différentes situations et niveaux d'expérience et nécessite la prise en compte de facteurs tels que la liquidité et le risque.

Dans cette section, nous aborderons la question de savoir quelle stratégie est la mieux adaptée à qui.

7.1 STRATÉGIE CASH + FUTURES (ACHAT AU CASH ET DÉTAIL EN FUTURES)

La stratégie Spot + Futures C'est l'une des principales stratégies d'arbitrage sur les contrats à terme. Elle consiste à acheter un actif sur le marché spot et, simultanément, à ouvrir une position courte sur des contrats à terme :

Cette combinaison génère du profit quand le prix futur est supérieur au prix spot, et nous profitons de la convergence entre eux. Cela se produit parce que les contrats à terme sont souvent évalués au-dessus des prix au comptant actuels en raison des attentes des traders concernant le prix futur de l’actif.

Petit guide

- Trouver une paire d'arbitrage : utiliser un tracker de futures pour détecter une paire dont le prix à terme est supérieur au prix du marché au comptant (la façon de configurer un tracker de futures et de trouver une paire rentable a été abordée dans la section Ⅱ)

- Évaluez la tendance de l’actif : Pour entrer dans une transaction, il est important d’évaluer si l’actif est en hausse ou en baisse pour comprendre en premier où ouvrir une position au comptant ou à terme.

- Vérification des paramètres de trading à terme : assurez-vous que la marge isolée et l'effet de levier sont indiqués (nous vous recommandons de travailler avec un effet de levier ne dépassant pas 1x)

- Entrez dans le trading sur deux marchés : acheter l'actif et le vendre pour la même valeur (en tenant compte des règles décrites dans la section Ⅳ)

- Suivi de la convergence des prix : suivez jusqu'à ce que le prix à terme se rapproche du prix au comptant. Tenez également compte du taux de financement (s'il est positif, il ajoutera des revenus ; s'il est négatif, il augmentera les dépenses).

- Postes clôturés : Dès que les prix convergent ou que la différence entre eux diminue à 0,1% - 0,2%, fermez la position en garantissant un profit après déduction des frais de commission.

Exemple de calcul

Supposons que le prix au comptant d'un actif soit de 1 000 $ et que le prix à terme soit de 1 100 $ (écart de 10 %), où nous entrons dans la position.

Nous examinerons ci-dessous les situations les plus courantes pouvant être rencontrées :

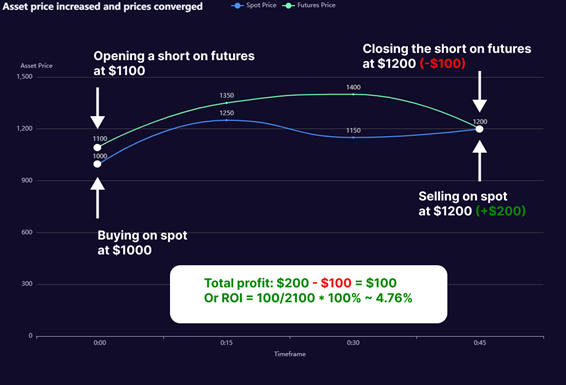

- Le prix des actifs a augmenté et les prix ont convergé. Le token a atteint 1 200 $ et ses prix sur les marchés au comptant et à terme ont convergé. Ainsi, le bénéfice en espèces est de 200 $ et la perte sur le marché à terme est de 100 $. Bénéfice total de la paire +100 $ ou +4,76 % :

Figure 2 - Scénario de rentabilité des paires lorsque le prix des actifs augmente et que les prix convergent

2. Les prix des actifs n’ont pas totalement convergé. Le prix du token sur le marché au comptant est de 1 150 $ US et sur le marché à terme, de 1 200 $ US. Le profit en espèces est de 150 $ et la perte sur le marché à terme est de 100 $. Le profit total de la paire est de +50$ ou +2,38% :

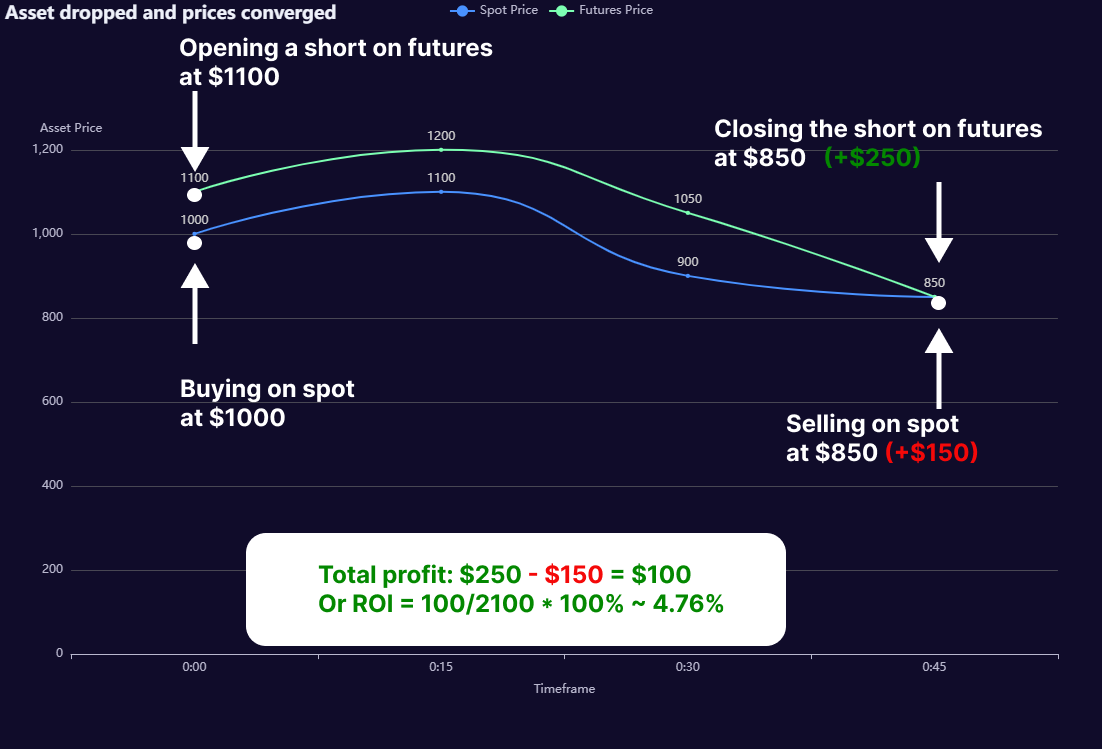

3. Le prix des actifs a chuté et les prix ont convergé. Le prix symbolique est tombé à 850 $. La perte au comptant est donc de 150 $ et le profit sur le marché à terme est de 250 $. Bénéfice total + 100 $ ou 4,76 % :

UTILISER: les exemples ci-dessus n'incluent pas les frais et commissions de financement et bien sûr avec un effet de levier 1x. Ces modèles simples vous aideront à mieux comprendre la mécanique. Il convient également de mentionner que nous avons répertorié des scénarios courants, mais pas tous. Parfois, la paire de trading sur différents marchés peut se comporter de manière imprévisible et mettre beaucoup de temps à converger en termes de prix. Vous devez donc tenir compte de ces risques dans votre travail pour gérer efficacement votre capital.

Qui est approprié pour l’arbitrage Spot + Futures

- Pour les débutants. Ce type de trading est idéal pour ceux qui commencent tout juste à maîtriser l’arbitrage de future.

- Pour ceux qui négocient avec un minimum de risques. Les mécanismes de ce type d’arbitrage consistent à se protéger contre le risque en achetant l’actif sur le marché au comptant. En termes simples, si le token augmente, la perte sur le contrat à terme sera compensée par votre achat au comptant.

7.2 STRATÉGIE FUTURES + FUTURES (POSITION LONGUE ET POSITION COURTE)

Cette stratégie utilise exclusivement l'arbitrage entre marchés à terme :

Il s'agit d'un type de trading très flexible, car il permet d'utiliser l'effet de levier comme l'un des mécanismes permettant d'augmenter la rentabilité. De plus, l'effet de levier est souvent utilisé par les traders disposant d'un petit dépôt, car les fonds empruntés à la bourse leur permettent d'ouvrir davantage de positions et de conclure des transactions avec des montants supérieurs à leur capital.

OBSERVATION: veuillez aborder judicieusement le choix de la taille de l’effet de levier. Nous ne recommandons pas de travailler avec un effet de levier élevé, car cela augmente le risque de liquidation.

Petit guide

- Trouver une paire d'arbitrage : utiliser un tracker de futures pour détecter une paire dans laquelle une position courte est ouverte là où l'actif est plus cher, et une position longue est ouverte là où il est moins cher (comment configurer un tracker de futures et trouver une paire rentable a été discuté dans la section Ⅱ)

- Analyser les taux de financement : l'une des situations les plus rentables est lorsque le taux de financement est négatif sur la bourse d'achat (où nous ouvrons une position longue) et positif sur la bourse de vente (où nous ouvrons une position courte)

- Évaluer la tendance de l’actif : Pour entrer dans une transaction, il est important d’évaluer si l’actif est en hausse ou en baisse pour comprendre où ouvrir une position longue ou courte en premier.

- Vérifiez les paramètres des bourses à terme : vérifiez toujours le type de marge que vous avez défini et ajustez l'effet de levier (nous vous recommandons de travailler avec un effet de levier ne dépassant pas 1x)

- Entrée en bourse sur deux marchés : ouvrir des positions sur deux bourses pour la même valeur (en tenant compte des règles décrites dans la section Ⅳ)

- Suivi de la convergence des prix : suivez jusqu'à ce que le prix à terme se rapproche du prix au comptant. Tenez également compte du taux de financement (s'il est positif, il ajoutera des revenus ; s'il est négatif, il augmentera les dépenses).

- Postes clôturés : Dès que les prix convergent ou que la différence entre eux diminue à 0,1% - 0,2%, fermez la position en garantissant un profit après déduction des frais de commission.

Exemple de calcul

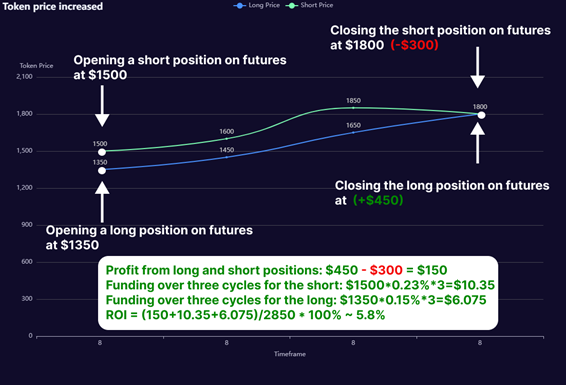

Supposons que sur une bourse, le prix à terme soit de 1 350 $ et sur une autre, de 1 500 $. Par ailleurs, les taux de financement sont fixes : négatifs (-0,23%) sur le premier échange et positifs (+0,15%) sur le second. Et nous sommes entrés dans l’opération avec un effet de levier de 1x.

Ensuite, nous considérerons deux scénarios courants :

- Le prix symbolique a augmenté et les prix ont convergé. Le prix de l'actif a augmenté à 1 800 $ grâce à la convergence des prix. Dans ce cas, le profit sur l’achat est de 450 $ et la perte sur la vente est de 300 $. Le bénéfice sur l'achat et la vente est de 150 $. Et le revenu de financement pour trois cycles de règlement est de 16 425 $. Le bénéfice total est de +166 425 $US ou +5,8 % :

2. Les prix des actifs n’ont pas totalement convergé. La valeur de l'actif en position longue est de 1 600 $ US et en position courte, de 1 550 $ US. Dans ce cas, le profit sur la position longue est de 200 $ et la perte sur la position courte est de 100 $. Le profit sur les positions longue et courte est de 100 $. Et le revenu de financement pour trois cycles de règlement est de 16 425 $. Le bénéfice total est de +116 425 $ ou +4 % :

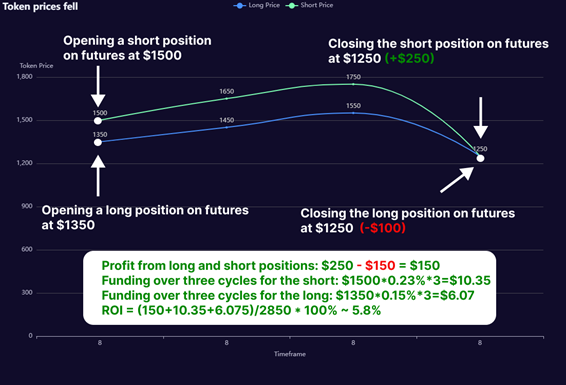

3. Le prix symbolique a chuté et les prix ont convergé. Le prix de l'actif a chuté et les contrats à terme ont convergé vers le niveau de 1 250 $. Dans ce cas, la position longue subit une perte de 100 $ et la position courte réalise un profit de 250 $. Par conséquent, le profit des positions longue et courte est de 150 $. Et le revenu de financement pour trois cycles de règlement est de 16 425 $. Le bénéfice total est de +166 425 $US ou +5,8 % :

OBSERVATION: Les exemples de scénarios ci-dessus n'incluent pas les commissions. Ces modèles simples vous aideront à mieux comprendre et prédire le comportement possible des prix. De plus, les principaux scénarios sont répertoriés ici, mais pas tous. Comme on le sait, les prix des tokens peuvent mettre beaucoup de temps à converger, alors tenez compte de ces risques dans votre travail.

Qui est adapté à l’arbitrage Futures + Futures

- Commerçants expérimentés. Lorsque vous travaillez avec ce type d’arbitrage, vous devez posséder certaines compétences pour gérer les contrats à terme et l’effet de levier.

- Si vous avez un petit capital, Grâce à l'effet de levier, vous pouvez conclure des transactions dont les montants dépassent votre propre capital.

- Ceux qui sont prêts à prendre de plus gros risques. Grâce au potentiel de levier, vous pouvez obtenir une plus grande rentabilité, mais avec cette approche, vos risques augmentent considérablement.

7.3 FUTURS + STRATÉGIE EN VUE

Cette stratégie est utile pour les investisseurs qui possèdent déjà certains tokens et souhaitent gagner de l'argent supplémentaire grâce à la différence de prix temporaire :

L'essence de cette stratégie est de vendre l'actif sur le marché au comptant si son prix est supérieur au prix à terme et d'ouvrir simultanément une position longue sur le même token.

De plus, ce type d'arbitrage peut être utilisé pour sortir d'une transaction, en négociant selon la stratégie Spot + Futures (acheter au comptant et vendre dans le futur), en configurant le screener en conséquence.

Petit guide :

- Évaluation des actifs : vérifiez de quels actifs de votre portefeuille vous souhaiteriez profiter ;

- Trouver une paire d'arbitrage : en utilisant les paramètres du tracker, remplissez les champs, y compris la liste blanche, pour trouver des paires (la façon de configurer un tracker de contrats à terme et de trouver une paire a été abordée dans la section Ⅱ)

- Vente de l'actif sur le marché spot : lorsqu'une opportunité d'arbitrage se présente, vendre l'actif sur le marché au comptant

- Ouverture d'une position longue sur les futures : après la vente au comptant, ouvrez une position longue avec le même montant de l'actif vendu

- Suivi de la convergence des prix : s'assurer que la différence de prix à terme est égale ou proche du taux du marché au comptant

- Clôture du poste : lorsque des signes de convergence ou de divergence des prix minimum apparaissent, fermez la position.

- Achat du bien sur place : Après avoir réalisé un profit, vous pouvez racheter le token à une valeur plus élevée (en raison du profit) si vous prévoyez de le conserver plus longtemps.

Exemple de calcul

Supposons que pour l'un des tokens à long terme, on trouve une paire dont le prix au comptant est de 200 $ et le prix à terme est de 180 $. De plus, l'accumulation de financement sur la bourse à terme est de (-0,15%) et la quantité de tokens est de 1 000 unités.

Dans ce cas, nous avons vendu l'actif en espèces pour 200 $ US et avons opté pour une position longue avec un effet de levier de 1x. Lorsque le prix à terme atteint 200$, nous clôturons la transaction avec un bénéfice de +20$ :

Compte tenu des revenus de financement, une telle transaction générera +20,81 $ US ou +10 % de profit. De plus, ce bénéfice peut être utilisé immédiatement pour acheter le token, augmenter le volume d'émission et obtenir une augmentation significative de la position si le token augmente à l'avenir.

OBSERVATION: Cet exemple n'inclut pas les commandes. Considérez cela dans votre travail.

Qui convient à l'arbitrage Futures + Spot

Titulaires de longue durée : Les investisseurs qui détiennent des tokens pendant une longue période peuvent profiter de leurs tokens en utilisant des opportunités d'arbitrage.

Ainsi, chacune des stratégies considérées offre des opportunités de profiter de l'arbitrage, en tenant compte du niveau d'expérience et du capital du trader. Le choix de la stratégie dépend de la compréhension du marché, du niveau de risque acceptable et des compétences.

Want to learn more about crypto arbitrage?

Get a subscription and access the best tool on the market for arbitrage on Spot, Futures, CEX, and DEX exchanges.