Qu'est-ce que le KYC (Know Your Customer) en crypto : guide complet de vérification

Qu'est-ce que le KYC et pourquoi est-ce nécessaire pour les entreprises ?

En utilisant diverses plateformes de trading, les utilisateurs sont régulièrement confrontés à la nécessité de passer par une procédure de vérification d'identité, ou KYC. Auparavant, cette exigence n'était pas très répandue, surtout sur le marché crypto, mais aujourd'hui, presque chaque plateforme demande de confirmer son identité. Si un utilisateur refuse, dans la plupart des cas, les fonctionnalités de la plateforme lui sont fortement restreintes. Dans certains cas, il sera tout simplement impossible d'utiliser la plateforme sans KYC.

Alors, qu'est-ce que le KYC et pourquoi est-ce si important aujourd'hui pour les plateformes de trading ? C'est ce que nous allons voir dans cet article.

Définition du KYC

Le KYC (de l'anglais Know Your Customer – connaissez votre client) est un ensemble de règles et de procédures que les entreprises (généralement du secteur financier) doivent appliquer pour vérifier l'identité de leurs clients afin de respecter les cadres réglementaires locaux. Ce concept a été introduit pour prévenir le blanchiment d'argent et confirmer l'identité d'un client potentiel.

En d'autres termes, le KYC est la collecte d'informations sur les utilisateurs d'une plateforme financière pour comprendre qui utilisera les services du site. Généralement, lors de la vérification, il est demandé d'indiquer son nom complet, sa date de naissance, son adresse, ainsi que de fournir une photo personnelle et un scan ou une photo d'un document d'identité.

Pourquoi la vérification KYC est-elle nécessaire ?

La procédure de confirmation d'identité répond à plusieurs objectifs principaux :

-

Lutte contre la criminalité financière. Puisque le client révèle son identité, la plateforme peut demander des informations détaillées via les bases de données des régulateurs. Ainsi, si un utilisateur a déjà été impliqué dans des activités illégales, la plateforme peut alerter les autorités ou surveiller les transactions;

-

Le KYC est aujourd'hui une obligation légale pour les plateformes financières dans presque tous les pays. Sans cette règle, une entreprise ne peut pas proposer ses services sur le territoire national;

-

Grâce aux informations des régulateurs, la plateforme peut évaluer la rentabilité de fournir un service à un utilisateur donné. Cela aide à minimiser les risques liés aux clients indésirables;

-

Grâce à la vérification d'identité, les plateformes peuvent optimiser leurs processus métier internes. Le KYC automatise la collecte et l'analyse des données clients;

-

Une plateforme avec vérification d'identité inspire plus de confiance. Cela concerne non seulement les clients potentiels, mais aussi les régulateurs. En 2025, les plateformes sans KYC font l'objet d'une méfiance généralisée.

Le processus KYC : étapes clés

Aujourd'hui, il existe un schéma standardisé pour la procédure de vérification :

-

Collecte initiale des données. La plateforme doit obtenir le nom complet, la date de naissance, l'adresse et une pièce d'identité;

-

Ensuite, des spécialistes vérifient l'authenticité des données : les photos sont étudiées pour déterminer si le document est original ou faux;

-

Vient ensuite l'analyse des risques. La plateforme peut demander des informations sur l'historique de crédit, les litiges ou d'éventuels liens criminels du client;

-

Confirmation des informations. La plateforme compare les données avec les registres pour confirmer leur véracité. Si tout concorde, l'utilisateur accède aux services.

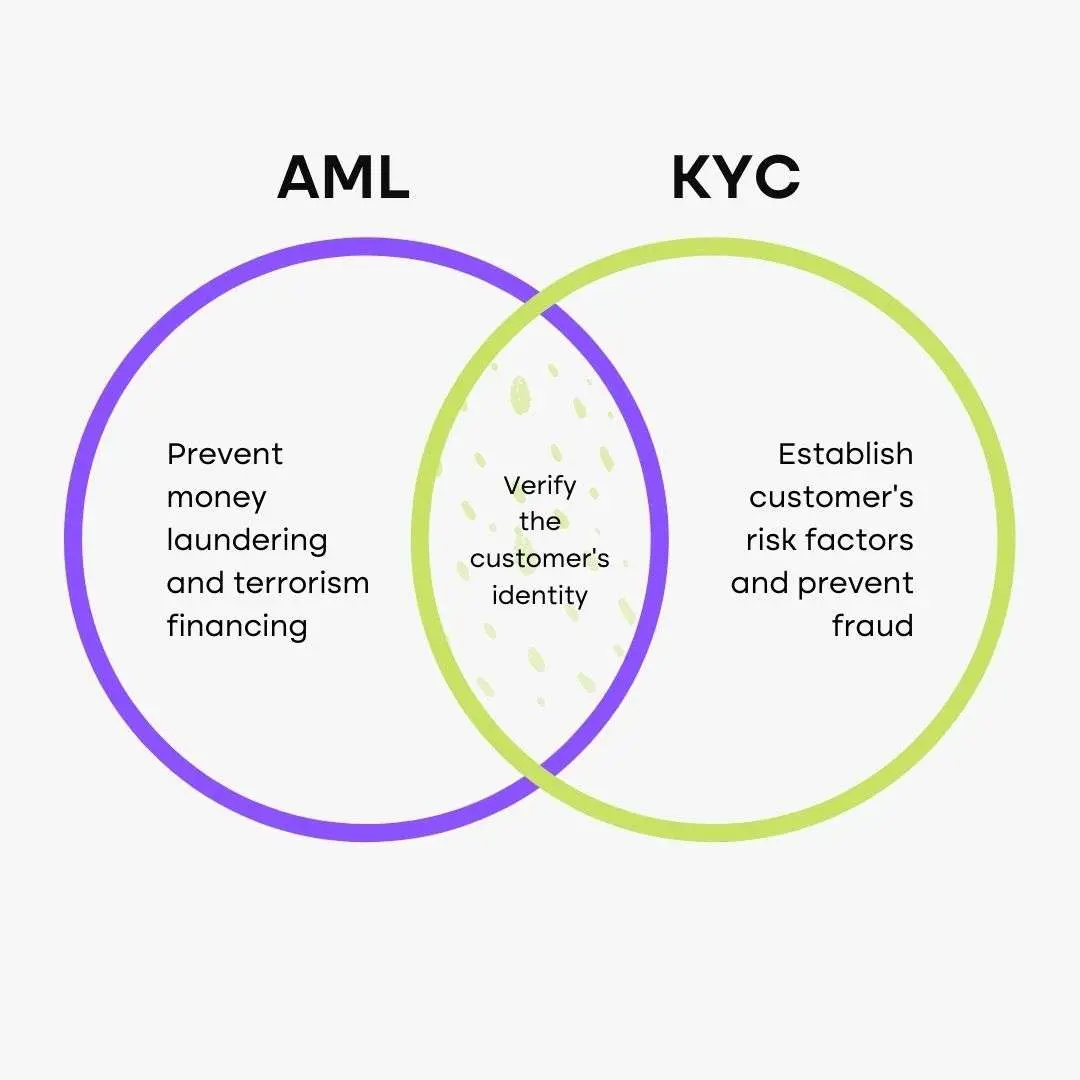

Différences entre KYC et AML

Outre le KYC, on voit souvent le terme AML sur les plateformes financières. Certains utilisateurs confondent ces termes, mais ils sont bien distincts.

Qu'est-ce que l'AML ?

L'AML (Anti-Money Laundering – lutte contre le blanchiment d'argent) est le principe de lutte contre le blanchiment de capitaux issus d'activités criminelles. Cette procédure implique l'identification, l'échange et la conservation d'informations sur l'utilisateur et ses transactions.

Chaque organisation financière doit respecter l'AML pour s'assurer que ses clients ne sont pas liés à des activités illégales. Un exemple d'AML : une transaction suspecte. Si un utilisateur fait trop de transferts en peu de temps, l'institution peut geler les fonds pour enquête.

Comment fonctionne l'AML ?

Comme pour le KYC, la procédure AML se déroule en plusieurs étapes :

-

Identification des clients. Les bases de données KYC et AML communiquent, rendant cette étape rapide;

-

Évaluation des risques : vérification des casiers judiciaires, implication dans la corruption ou liens avec des organisations suspectes;

-

Si l'utilisateur est "à risque" (homme politique, grand entrepreneur), un contrôle renforcé est effectué : réputation, actifs et sources de revenus;

-

Surveillance des transactions. En cas d'activité suspecte, l'AML peut geler le compte et transmettre l'information aux régulateurs financiers locaux.

Principales différences

|

Critère |

KYC (Know Your Customer) |

AML (Anti-Money Laundering) |

|

Définition |

Vérification d'identité du client |

Mesures de prévention du blanchiment |

|

Objectif |

S'assurer que le client est une personne réelle |

Bloquer les opérations financières illégales |

|

Processus |

Collecte de documents (passeport, ID) |

Surveillance des transactions suspectes |

|

Relation |

Partie intégrante de l'AML |

Inclut le KYC et d'autres mesures larges |

|

Type de contrôle |

Vérification initiale à l'inscription |

Analyse constante des opérations |

|

Étapes sup. |

Customer Due Diligence (CDD) – basique |

Enhanced Due Diligence (EDD) – approfondie |

|

Responsabilité |

Le client fournit des données exactes |

L'institution doit détecter et signaler les soupçons |

|

Régulateurs |

Normes internes et internationales |

Conformité aux exigences (ex: GAFI/FATF) |

|

Risques |

Amendes, blocage du compte client |

Responsabilité pénale, retrait de licence |

Politiques et réglementations KYC

Le respect des normes KYC n'est pas seulement une obligation légale, c'est un outil clé contre la criminalité financière. Ce processus protège le système des opérations illégales et accroît la transparence. Cependant, les exigences peuvent varier selon le pays et le secteur.

Malgré cela, l'objectif reste le même : garantir la transparence et la conformité aux normes anti-blanchiment. C'est pourquoi le KYC est un élément vital de la lutte contre la fraude et le financement de réseaux criminels.

Si les entreprises ignorent le KYC, elles s'exposent à de graves sanctions, des amendes aux dommages réputationnels. Pour éviter cela, elles doivent mettre en place des procédures KYC robustes pour sécuriser les transactions.

Avantages du KYC numérique

Avec les nouvelles technologies, la vérification peut se faire à distance, ce qui est bien plus pratique. Cette approche présente des avantages pour les utilisateurs et les plateformes :

-

Le KYC peut être fait n'importe où et n'importe quand via un ordinateur ou un smartphone;

-

Grâce à l'automatisation, la procédure est rapide : certaines plateformes vérifient l'identité en 10-15 minutes;

-

Les plateformes réduisent leurs coûts opérationnels en évitant les déplacements physiques et le personnel superflu;

-

Les clients apprécient les entreprises qui proposent le KYC numérique, ce qui améliore l'expérience utilisateur.

Raisons de refus du KYC

Il existe plusieurs raisons pour lesquelles une vérification peut échouer, souvent liées à des données inexactes :

-

Si le client fournit des données erronées, l'institution ne peut pas confirmer son identité;

-

Une fausse information sur l'origine des revenus empêche d'évaluer correctement les risques;

-

Les entreprises doivent fournir des données exactes sur leur structure. Sinon, elles peuvent être suspectées de fraude;

-

Une adresse incorrecte peut également fausser l'évaluation des risques.

Ces erreurs peuvent entraîner les conséquences suivantes :

-

L'institution peut refuser ses services au client temporairement ou définitivement;

-

Perte de confiance de l'organisation envers le client;

-

Si les fausses données sont intentionnelles, cela peut être considéré comme un délit financier;

-

Les données erronées causent des retards importants dans les opérations.

Avantages du KYC optionnel

Nous avons vu que le KYC facilite la vie des entreprises. Cependant, le KYC optionnel a aussi ses partisans :

-

Anonymat préservé. Les utilisateurs opèrent sans décliner leur identité, notamment sur les exchanges décentralisés;

-

Réduction des coûts pour les organisations qui n'implémentent pas de processus lourds;

-

Accès simplifié aux services en évitant les lourdeurs bureaucratiques;

-

Approche flexible : le KYC n'est activé qu'en cas d'activité suspecte, le reste étant monitoré différemment;

-

Équilibre entre confort utilisateur et respect dynamique de la législation.

Conclusion

La procédure KYC est essentielle pour la sécurité, la prévention de la fraude et le respect des normes internationales. Un KYC efficace réduit les risques et renforce la confiance des clients et des régulateurs.

Les entreprises ignorant ces règles risquent des sanctions financières et une perte de réputation pouvant mener à la faillite.

Par ailleurs, les plateformes utilisant des solutions avancées (comme Arbitrage Scanner pour l'analyse des transactions) obtiennent un avantage compétitif en alliant sécurité et opportunités d'arbitrage régulé.

En résumé, le KYC est un outil stratégique garantissant sécurité, confiance et stabilité à long terme pour les acteurs financiers.

Want to learn more about crypto arbitrage?

Get a subscription and access the best tool on the market for arbitrage on Spot, Futures, CEX, and DEX exchanges.

You might be interested

Earn en cryptomonnaie : comment générer des revenus passifs ?

Arbitrage sur contrats à terme : comment gagner de l'argent sur la différence de prix ?